El ecosistema fintech en Argentina es el cuarto a nivel regional y uno de los que más ha crecido en el último año.

Según los últimos datos relevados por la Cámara Fintech se han detectado más de 1000 empresas fintech operando en diez verticales diferentes.

¿Qué es Fintech?

Básicamente fintech por definición, son empresas que aplican las tecnologías a los productos financieros, ya sea de forma directa o tercerizando sus servicios.

El concepto de Fintech deriva de las palabras “finance technology” y cada vez están apareciendo más empresas que ofrecen este tipo de soluciones financieras a empresas y personas.

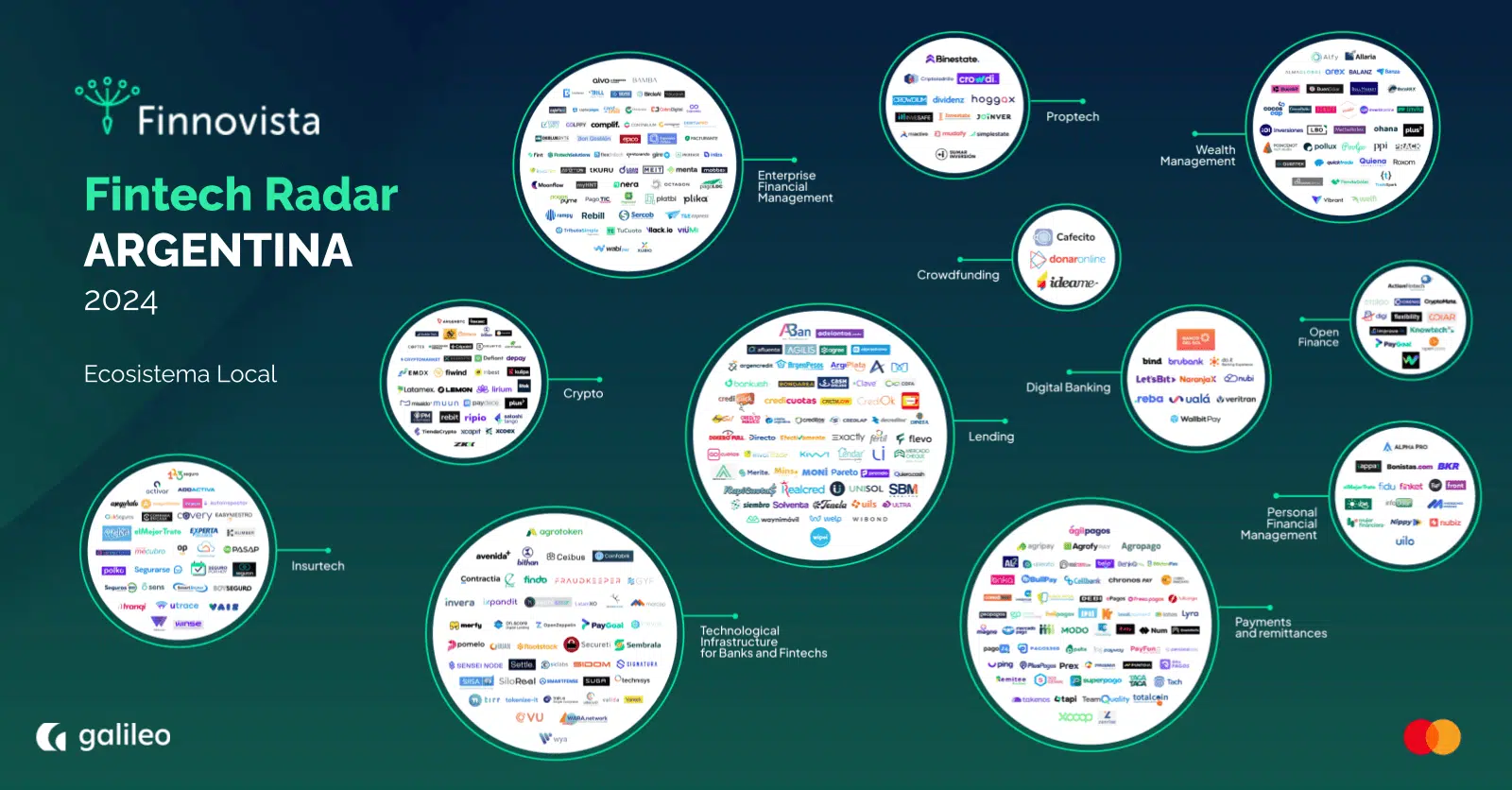

¿Qué verticales de Fintech existen en Argentina?

En la última edición de Fintech Forum Argentina, se identificaron diez tendencias Fintech en el país.

Quien lidera es el sector de pagos, seguido de aquellas fintech argentinas de préstamos con 224 empresas. Más atrás se destacan fintech de inversión, Insurtech (fintech de seguros) Blockchain y Crypto, entre otras.

El fintech radar de Argentina realizado por la Cámara Fintech arroja nuevas verticales dentro del ecosistema siempre dominadas por préstamos, pagos y remesas con cada vez mayor presencia de empresas fintech en Argentina de origen extranjero.

¿Qué empresas componen el ecosistema fintech de Argentina?

De las empresas fintech la mayoría se sitúan en la Ciudad de Buenos Aires seguida por la Provincia de Buenos Aires, Córdoba y Mendoza.

Entre las empresas fintech en Argentina más importantes se destacan las siguientes fintech argentinas de préstamos, como también las compañías fintech para invertir o las nuevas startup insurtech (fintech de seguros).

¿A qué se dedican las fintech?

Las empresas fintech ofrecen tienen dos tipos de negocios. El primero es ofrecer un producto de forma directa a empresas y personas bajo su marca como alternativa a la banca tradicional.

Aplicaciones financieras como cuentas sin bancos, tarjetas no bancarias, medios de pagos alternativos, préstamos online, son algunas de las opciones que tienen este tipo de compañías.

En el último tiempo han aparecido nuevos rubros como las fintech para agro donde llevan innovación tecnológica y soluciones a productores agropecuarios.

Otro modelo de negocio es prestarle un servicio a un banco para que éste, finalmente lo ofrezca a sus clientes. Esta estrategia deja a un costado la vieja discusión de fintech vs bancos.

Afortunadamente muchas fintech para emprendedores que comenzaron hace unos años ya trabajan en conjunto con el sistema financiero colaborando y mejorando el servicio.

Han construido alianzas para poder innovar, desarrollan capacitaciones y concursos para promover al ecosistema a través de los “Hackaton Fintech“, entre otras cosas.

¿Cómo abrir una fintech en Argentina?

Si te interesa emprender en Argentina, una de las opciones con mayor proyección es apostar los cañones todo sobre fintech.

Antes de comenzar tienes que buscar asesoramiento profesional para responder todas las preguntas sobre fintech que hay alrededor.

En Argentina no existe una ley fintech que regule al sector, por lo tanto, puedes constituir una SAS para comenzar y buscar un estudio contable y legal para que te ayuden con temas de registros, marcas, etc.

También, te recomendamos te acerques a la Cámara Argentina de Fintech donde podarán ayudarte con información al respecto.

Un tema nada menor es abrir una cuenta en un banco, donde en los últimos tiempos, las empresas del sector han tenido algunos problemas.

¿Qué ley regula las empresas fintech en Argentina?

Argentina no tiene una ley fintech, y según lo expresaron las autoridades del Banco Central (BCRA) no hay por el momento motivos para tenerla porque el ecosistema es muy pequeño.

Actualmente, en América Latina, México es el único país que tiene una normativa al respecto, aunque otros países lo que han decidido es regular ciertos sectores, por ejemplo, hacen una diferencia entre fintech y crowdfunding.

En nuestro país, la Comisión Nacional de Valores (CNV) reglamentó el crowdfunding mediante el dictado de la Resolución General 717-E/2017 siguiendo lo prescripto en la Ley N° 27.349 (“Ley de Apoyo al Capital Emprendedor”).

Sin embargo, en enero de 2020, el Banco Central decidió regular ciertas verticales de las fintech y aprobó una serie de normas, especialmente las billeteras o proveedores de servicios de pagos (PSP).

El cambio más grande que introdujo el BCRA es la obligación de que estas fintech depositen el dinero que guardan y administran de sus usuarios en una cuenta a la vista.

Hasta ahora, este paso no era necesario por lo que los si bien no podían “prestar” este dinero a otros clientes (intermediación financiera), si podían reinvertirlo en el mercado de capitales. Ahora, ese dinero deberá sí o sí estar depositado en un banco.

Una de las medidas dispuestas consiste en que los fondos de los clientes acreditados en cuentas de pago ofrecidas por los PSP deberán estar en cuentas a la vista, en pesos, en entidades financieras del país y, en todo momento, disponibles con carácter inmediato ante su requerimiento, por un monto al menos equivalente al que fue acreditado en la cuenta de pago”.

Esta ha sido una de las noticias sobre fintech más relevantes del último tiempo. En Argentina, al no tener ley fintech, la regulación sobre la prestación de los servicios financieros se concentra en tres entes:

- Banco Central de la República Argentina (BCRA)

- Comisión Nacional de Valores (CNV)

- Superintendencia de Seguros de la Nación (SSN)

En función de las categorías en que dividimos el mercado Fintech, todas rigen bajo la regulación del BCRA, independientemente de su actividad.

Las fintech de seguros (insurtech), además, son de incumbencia de la SSN, y las que compongan fideicomisos o participen de inversiones, de la CNV.

La CNV mantiene la misma postura, con una excepción: el financiamiento colectivo de equity y se introduce la figura de las plataformas de financiamiento colectivo (PFC).

Estas plataformas que deberán contar con una serie de requisitos para operar como estructura jurídica, objeto social y nombre, entre otros. lo cual marca una diferencia entre fintech y crowdfunding equity en cuanto a regulación.

Un aspecto interesante para mencionar es diferencia entre fintech y banca digital, ya que estos últimos están supervisados como cualquier banco tradicional.

¿Qué son las empresas unicornio de este tipo de compañías?

Si bien cada día hay más unicornios fintech, muchas veces se centra el ojo en ellas y se pierde noción de que la gran mayoría no lo son.

A pesar de que las fintech en américa latina 2026 muestran crecimiento y consolidación, nuestro continente empieza a evidenciar ejemplos de nuevas empresas que se consolidan.

Por lo tanto, comencemos por comentar que son los unicornios fintech. Se trata de startups de capital privado que su valoración supera los 1.000 millones de dólares.

Un dato muy interesante es que en nuestro continente ya se han detectado trece unicornios fintech, de los cuales, aparecen empresas fintech argentinas.

En el caso de Argentina, los ejemplos más destacados son Ualá, Mercado Libre, Globant, Despegar y OLX.

Eventos fintech en Argentina 2026

A continuación, les ofrecemos información de los eventos donde podrás conocer las tendencias Fintech 2026:

| Evento | Fecha | Lugar |

|---|---|---|

| Fintech Meetups CABA | 19 de marzo de 2026 | CABA |

| Payments Day | 15 de abril de 2026 | El Cubo – Complejo Al Río, Juan C. Cruz 120, Vicente Lopez, Bs. As. |

| ExpoEFI 2025 | 28 y 29 de abril de 2026 | CEC - Centro de Convenciones de Buenos Aires, CABA |

| Fintech Meetups Rosario | 30 de abril de 2026 | Rosario, Santa Fe |

| CMS Fin&Pay Latam Forum | 4 de junio de 2026 | Salón Dorrego, Av. Dorrego 4048, CABA |

| Fintech Meetups Neuquén | junio de 2026 | Neuquén |

| Nuevo Dinero 2026 | A confirmar | CABA |

| Fintech Meetups Salta | 27 de agosto de 2026 | Salta |

| Fintech Meetups Córdoba | 24 de septiembre de 2026 | Córdoba |

| CMS Financial Innovation Argentina 2026 | A confirmar | CABA |

| Argentina Fintech Forum 2026 | A confirmar | CABA |

Fintech e inclusión financiera ¿Qué relación tienen?

Cuando leemos artículos sobre fintech suele aparecer siempre una relación directa con la inclusión financiera.

Una de las oportunidades que tiene el ecosistema es poder ayudar a incluir dentro del sistema financiero a millones de personas que no están bancarizadas.

Si bien existe mucha penetración de la telefonía celular, esa proporción no va de la mano con la inclusión. Una de conclusiones sobre fintech que crecen es que estas startups pueden colaborar con ello.

¿Blockchain está dentro de fintech?

Cuando leemos opiniones sobre fintech, suele aparecer la palabra Blockchain relacionada de forma directa.

Y es que poco a poco se empieza a hablar de este tema porque muchas empresas están trabajando sobre Blockchain para desarrollar sus productos.

Es especial, aquellas que trabajan con monedas virtuales, lo utilizan para validar esas transacciones.

Este tema está cada vez más presente en muchas acciones de la vida cotidiana, por lo que te invitamos a que averigües y te interiorices sobre este tema con cursos sobre fintech que muchas veces son gratis.

Además, existen muchos libros sobre fintech y Blockchain que vale la pena leer, sobre todo porque es un tema muy difícil de entender.

¿Qué es una Serie B en Fintech?

Cuando uno se pregunta si existe alguna diferencia entre fintech y startups, podemos decir que se da cuando la empresa necesita dar un paso importante y accede al mercado de capitales.

El primer paso importante es ingresar a una ronda de inversores que comienza por una Serie A. Sin embargo, las series b fintech se dan cuando la compañía ya es rentable.

Al necesitar fondos para crecer de manera potente y aumentar el margen de beneficios se produce esta ronda donde se intenta captar mucho dinero.

Historia de estas empresas

Desde la irrupción de las compañías tecnológicas y la explosión de Internet, se escribieron miles de tesis sobre fintech y su historia.

Lo importante no es destacar cuando comenzaron a aparecer sino como está evolucionando en el mercado.

Cuando hablamos de este ecosistema no solo tenemos que destacar a los bancos tradicionales, sino a las nuevas empresas que lideran el mundo.

Un ensayo sobre fintech no puede dejar de nombrar a gigantes como Google, Facebook, Amazon, Apple y Alibaba que ya desarrollan productos y servicios financieros.

En Argentina, las empresas fintech han evolucionado en los últimos años. Según Finnovista, desde 2016 han surgido en nuestro país, 58 nuevas startups.

Mientras muchos intentan identificar la diferencia entre fintech y techfin, el ecosistema crece con un aumento del 83% en comparación con 2016, donde se identificaron 60 startups.

Gracias a los programas de capacitación en Fintech y las oportunidades de negocio que se abren en América Latina.

La última cifra consolida a Argentina como el cuarto ecosistema de América Latina, superando a Chile, y debajo de Brasil, México y Colombia.

Hola, quiero recibir información sobre los préstamos para cancelar deudas. Actualmente tengo recibo de sueldo.

María, ingresando a este formulario web puede aplicar al préstamo y se le informará montos disponibles a su perfil. Saludos