iKiwi Argentina »

Un concepto básico en finanzas y en préstamos o inversiones es la tasa efectiva anual o TEA. En esta página veremos qué es, cómo se calcula, qué importancia tiene y en qué se diferencia de otras tasas.

¿Qué es la Tasa Efectiva Anual?

La definición de tasa efectiva anual indica que se trata de la tasa de interés realmente ganada o pagada en una inversión, préstamo u otro producto financiero. Es el resultado de la capitalización de intereses en un período de tiempo determinado. También se le llama tasa de interés efectiva, tasa efectiva o tasa anual equivalente, entre otras.

¿Para qué sirve la tasa efectiva anual?

La tasa anual efectiva tiene gran importancia en finanzas porque es un elemento que sirve para comparar diferentes productos, incluidos préstamos, líneas de crédito o productos de inversión. como certificados de depósito, que calculan el interés compuesto de manera diferente.

Y aquí cabe preguntarse ¿por qué la TEA sirve para comparar mientras que la Tasa Nominal Anual no? Si bien más adelante veremos las diferencias entre tasa efectiva anual y tasa nominal anual, lo importante es indicar que la TEA es un indicador real del costo en intereses de una operación.

En ella se incluye la capitalización de los intereses. En la TNA, por su parte, nos marca una referencia para un caso específico, donde los intereses se estiman como simples y con capitalización única anual.

¿Qué significa la TEA en un plazo fijo?

La tasa efectiva anual de un plazo fijo nos indica el interés total que obtendremos en un año, en función de las renovaciones que elijamos previamente. Claro está, la TEA no será la misma si colocamos nuestro plazo fijo durante un año renovando cada 30 días o bien, cada semestre.

Como sentido común, la TEA que capitalice mensualmente será mayor a la semestral. Sin embargo, los bancos aplican tasas diferentes en sus productos, para fomentar el tipo de colocación que necesiten que los ahorristas realicen.

¿Qué es la tasa efectiva anual en un préstamo?

El concepto de la tasa efectiva anual no cambia si nos paramos del lado de quien presta o quien recibe prestado. Por lo cual, en ese sentido, la explicación sería igual al punto anterior. Pero, para hacer distinciones la TEA de un préstamo será la tasa de interés total a abonar por cada año que dure el préstamo obtenido.

¿Es la TEA el costo final de un préstamo calculado en forma anual? La respuesta es negativa y a continuación explicaremos la causa.

Diferencia entre tasa efectiva anual y costo financiero total

La diferencia entre tasa efectiva anual y costo financiero total es muy sutil, pero simple de comprender. Ambas son tasas expresadas anualmente, pero la TEA es el costo total del dinero, con sus capitalizaciones, en un año. Es decir, la sumatoria total de intereses sobre el capital.

En cambio, el Costo Financiero Total (CFT) es el costo anual, que incluye la TEA para su cálculo, a la que agrega costos operativos y otros relacionados al otorgamiento de un préstamo (seguro de vida, por ejemplo).

¿Cómo se calcula la tasa anual efectiva?

La primera pregunta que habría que hacernos aquí es “¿desde qué tasa se desea calcular la TEA?”. Sin eso, es imposible saber qué fórmula de la tasa efectiva anual debemos utilizar.

El punto es, si tenemos una Tasa Nominal Anual y queremos convertirla en efectiva, la fórmula la hemos explicado en este otro artículo. Allí se muestra fácilmente como convertir una tasa efectiva anual a tasa nominal anual y viceversa.

También puede utilizar nuestro convertidor online:

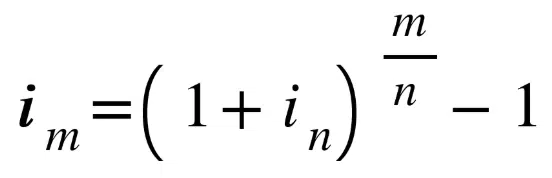

Donde:

- m: duración en meses de la tasa efectiva que queremos obtener

- n: duración en meses de la tasa efectiva que conocemos

La fórmula anterior sirve para hacer el pasaje de una tasa efectiva a cualquier otra. Lo único que debemos respetar son los parámetros de “m” y “n”. En este caso colocamos meses como referencia, pero pueden estar expresados en días, en trimestres, bimestres, cuatrimestres, etcétera; siempre y cuando ambas tengan la misma unidad de medida.

Para hacerlo más simple, creamos un convertidor de equivalencias de tasas efectivas:

Ejemplo con tasas efectivas

Veamos entonces algunos ejemplos rápidos con de cómo hacer la conversión entre tasas efectivas.

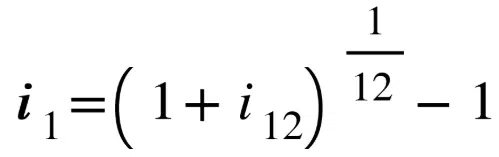

¿Cómo pasar de tasa efectiva anual a mensual?

Es común que uno se pregunte cómo calcular la tasa efectiva mensual a partir de la TEA. La fórmula de la tasa efectiva mensual partiendo desde una anual, sería la siguiente:

Si reemplazamos los parámetros faltantes, es decir, la tasa de interés, podremos hacer el pasaje de tasa efectiva anual a mensual.

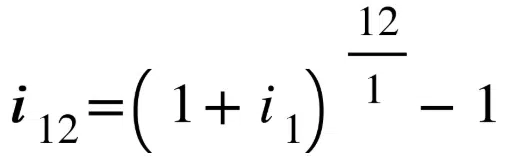

¿Cómo pasar de tasa efectiva mensual a anual?

Siguiendo la misma lógica, la fórmula siguiente es la inversa de la anterior:

Con la fórmula anterior podremos hacer el cálculo de tasa efectiva anual a partir de conocer la tasa mensual.

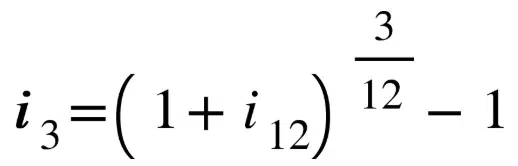

¿Cómo convertir tasa efectiva anual a trimestral?

Para terminar con los ejemplos, un pasaje de tasa anual a trimestral muy simple:

¿La tasa efectiva anual se puede dividir?

Esta pregunta es algo tramposa y vamos a explicar por qué. Matemáticamente, es posible dividir cualquier tipo de tasa. Sin embargo, en este caso, el cuestionamiento apunta a si dividiendo una tasa puedo obtener una equivalente. En este caso, la respuesta sería negativa.

No es posible obtener una tasa efectiva mensual dividiendo por 12 una tasa efectiva anual. ¿Por qué sucede esto? porque los intereses generados mes a mes se capitalizan, entonces las tasas no son lineales sino que tienen un factor exponencial que las hace equivalentes.

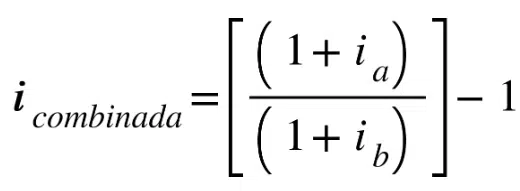

¿Cómo sumar tasas efectivas anuales?

Al igual que el punto anterior, hay que tener presente que las tasas no pueden sumarse directamente o linealmente. En este sentido, se deberá hacer una combinación de tasas efectivas con la siguiente fórmula:

Si lo que queremos es restar tasas efectivas, debemos usar la siguiente fórmula:

En ambos casos, la periodicidad de las dos tasas debe ser idéntica. Es decir, no podemos combinar una tasa efectiva trimestral con una tasa efectiva anual o mensual. Ambas deberían ser trimestrales.

Me gustaría saber cuál es la diferencia entre tasa efectiva mensual y tasa nominal mensual.

Eliseo, puede verificar la diferencia entre ambas en el siguiente link, saludos

Tengo una tasa nominal anual de 25,73% y quiero convertirla en tasa efectiva anual. Sé como es la fórmula, pero no consigo hacer bien la operación, es decir, calcular en números lo que indica la fórmula. Muchas gracias.

Carlos, indicanos cuál considerás que es la fórmula o los pasos para llegar, así verificamos que estás en lo correcto. Saludos

Hola. Perdón si pregunto una burrada, pero quisiera saber ¿Cómo se calcula la TEA si por ejemplo, además de la capitalización mensual, se agrega más capital? Supongamos, voy agregando USD 50 cada mes. Desde ya, gracias.

Sandro. La TEA no debería cambiar porque agregues o saques dinero. Si lo que estás buscando es conocer un monto final a partir de depósitos consecutivos, tendrías que leer sobre rentas y amortizaciones. Son cosas diferentes. Saludos

Hola, quisiera saber si las siglas APR y APY usadas en USA, equivalen a las nuestras TNA y TEA. Gracias.

Quisiera saber si ¿hay un conversor para tasa vencida / adelantada o viceversa? ¿Cómo puedo calcular a cuanto equivaldría una y otra si ambas son el 30%?

Gracias

Eli, la adelantada es un período (n) más que la vencida que tendría la cantidad de períodos normales que te indican. Espero que con eso puedas resolver el cálculo. Saludos

Si obtenemos un crédito extra bancario a una tasa del 5% que se paga al comienzo de 45 días. En una hoja de cálculo muestre: ¿Qué tasa efectiva anual que se está pagando? ¿cuál es la tasa equivalente, si la tasa se quiere pagar por bimestre vencido?

Paola. Disculpá, pero no hacemos las tareas. Saludos

Hola ¿cómo están?

Tengo que controlar una simulación de un préstamo de $800.000.000.- de capital, a una tasa de 29% anual (entiendo que es TNA), a 10 años, con plazo de gracia del primer año en el cual solo se pagarán intereses. Quería saber cómo me conviene calcular la tasa mensual, y controlar el monto total de intereses que me cobran por el plazo total de los 10 años del préstamo. Ya que lo estoy intentando con las fórmulas que ofrecen en esta página pero no llego a lo mismo.

Muchas gracias.

Santiago, es importante saber si tu TNA es de capitalización mensual o anual. Si es el primer caso, la tasa efectiva mensual la podés sacar dividiendo 29% por 12. Si es el segundo caso, tenés que hacerlo por equivalencia de tasas. Saludos

Hola, quiero sacar un préstamo que es a tasa fija del 92%. El monto máximo es $2.000.000, ¿cómo puedo hacer para saber cuanto voy a pagar por mes? el préstamo es por 36 meses. No sé si me estoy olvidando algo.

Jorge. Deberías saber el método de amortización del préstamo. Si es del tipo tradicional, sistema francés, podés usar nuestra calculadora. Saludos

Me despejaron muchas dudas. Agradecido y muy didácticos.

Nos alegra Pablo, estamos para ayudar. Saludos

¿La tasa efectiva mensual equivalente a una tasa efectiva anual del 10%?

Celina, podés usar nuestro conversor de tasas efectivas. Saludos

Tantas veces habré tenido que usar esta fórmula mágica en cálculo y administración financiera. Es bueno recordarla, muchas gracias.

P.D: A los que piden que les resuelvan la tarea, gente, estamos grandes… hay miles de videos de YouTube que te ayudan a entender temas o sino a la vieja usanza, a matarte el bocho con libros. No pidan ayuda porque no sirve de nada y se engañan a ustedes mismos.

Gracias por el comentario Ignacio. Así es, en ambas materias las usás tantas veces que ni hace falta estudiarlas.

Saludos

Un estudiante necesita disponer de $7.500.000 dentro de 4 años para pagar el valor de su matrícula. Una corporación le ofrece el 10,7% E.A para sus ahorros. ¿Cuánto debe ahorrar anualmente?

Una cosa es ayudar a pensar y quitar dudas sobre productos financieros, otra es hacer la tarea. Disculpa pero este sitio está pensado de otra forma. Tienes miles de herramientas a disposición para poder calcular el ahorro. Saludos

¿Podrían informarme cuál es el cálculo para convertir la TNA 78% en TEA?

Gracias

Anibal. Si su capitalización es mensual, podrías primero dividir el 78% por 12, y te dará una tasa efectiva mensual de 6,50% (TEM). Esa tasa ahora puedes, por equivalencia, convertirla en una TEA. Te recomendamos que uses nuestro conversor de tasas equivalentes. Básicamente la cuenta sería: [(TEM + 1) ^ 12] – 1 = TEA. El ^ indica potencia. Saludos

Buenas, estoy tratando de entender la tasa mensual a partir de realizar mis propios plazos fijos. Si la TEA es de 107.05% y la TNA es de 75%, ¿qué cálculos debo hacer si quiero hacer un plazo fijo de $100.000 por 30 días?

Ana, deberías hacer 75% / 12 = 6.25%. Eso es lo que te paga mensual. Saludos

Mentira. Después vas al plazo fijo del banco y no te dan los números. Tenés que hacer

100 x (97% x 30/365)= eso es lo que paga mensual. Hoy 19/05/2023.

Arian, tiene razón, porque toman de base 365, corregiremos. Gracias

Perdón, pero ¿por qué 97%?

Buenas tardes, consulta. Si yo invierto en un fideicomiso que me da 92% anual y reinvierto los intereses a plazo fijo que me da 75% mensual ¿cuál termina siendo la tasa efectiva?

Carlos. El plazo fijo da 75% anual. ¿Qué periodicidad tiene la extracción de intereses del fideicomiso? Si es para un ahorro ¿por qué no mantenerse en el fideicomiso?, si es para que le hagamos la tarea, por favor no nos responda. Saludos

Si invierto 10000 a tres años a 10% anual de los me regresan su equivalente mensual del pago de los 36, los cuales se utilizan para el capital inicial que se usan a su vez para obtener una ganancia con el 10% ¿cuánto tendría al final de los 3 años acumulados hasta ese momento?

Francisco, agradecemos tu comentario pero no podemos hacerte la tarea. Disculpa. Saludos

Necesito saber ¿cómo se calculan días sobre el interés compuesto?

Rosy, ¿podrías ampliar un poco tu consulta o dar un ejemplo de lo que buscabas?

Saludos

Hola. No sé si corresponde pero por las dudas lo pongo, es un ejercicio que no me sale. Me ponen como ejemplo un plazo fijo, me dan el valor actual y el valor final, y el período en días, (58 días). Me piden que saque la tasa de operación, la TNA, y TEA. Estoy confundida porque no me doy cuenta que fórmulas tengo que utilizar, para sacar la TNA y la TEA.

Desde ya muchas gracias.

Elizabeth.

La diferencia porcentual que hay entre el valor final y el actual, será tu tasa efectiva, para el período en cuestión. Es decir, Valor Final (ejemplo $1200) / Valor Inicial (ejemplo $1000) – 1 = Tasa efectiva (para tus 58 días). En el caso de ejemplo, sería un 20% de tasa efectiva para 58 días. Luego desde la tasa efectiva podrías moverte hacia la TEA con equivalencia de tasas y a la TNA por proporción. Estimo que esas dos fórmulas las tienes.

Saludos

Muy buena la explicación, me sirvió mucho para rememorar los conceptos que los tenía medio flojo por el paso del tiempo. Gracias

Gracias por el comentario Marcos. Saludos

Una mentira, no saben como calcularlo y dan vueltas. Aburren en un mundo dinámico, dar vueltas no es solución. Las preguntas se contestan aquí y ahora, por lo tanto forman parte del problema.

Mariano. Tras acomodar tu comentario gramaticalmente, te consultamos ¿De qué estás hablando? ¿necesitas ayuda para calcular algo? ¿necesitas esta calculadora? ¿en qué parte no fuimos claros?

Es fácil quejarse en un mundo dinámico, pero aportar cuesta mucho parece.

Saludos