iKiwi Argentina » Inversiones »

Uno de los productos de inversión que más novedades está ofreciendo en el mercado argentino es el plazo fijo online, sobre todo desde que comenzó a regir la posibilidad de constituir un plazo fijo en otro banco sin ser cliente.

¿Qué es y cómo funciona un plazo fijo?

Si tienes unos pesos y quieres conseguir incrementar tus ahorros, lo más fácil es constituir plazo fijo online. Se trata de realizar un depósito por un monto de dinero durante un plazo de tiempo determinado.

Cuando finaliza el tiempo establecido entre ambas partes, el banco devuelve el dinero invertido además de una tasa de interés en concepto de intereses.

La ventaja que ofrece invertir en plazo fijo online es que no tiene costos asociados para el cliente, no te cobran comisiones y el dinero al vencimiento puedes recibirlo en tu cuenta bancaria o reinvertirlo.

¿Cómo hacer un plazo fijo online?

Hoy es posible hacer un plazo fijo sin ser cliente del banco que ofrece una mejor tasa que el tuyo. Por lo tanto, tienes dos opciones para conseguir buenos rendimientos.

El primero es hacerlo en el mismo banco donde ya eres cliente, es decir donde tienes tu cuenta bancaria. El proceso es muy simple y lo haces a través de HomeBanking o por teléfono.

Para ello tienes que tener los fondos suficientes para el monto mínimo que te requieren y el dinero se transfiere automáticamente al plazo que te guste con las tasas de plazo fijo actualizadas al momento de hacer la inversión.

La otra alternativa es hacer un plazo fijo web en cualquier banco y sin ser cliente y sólo tienes que hacer una transferencia.

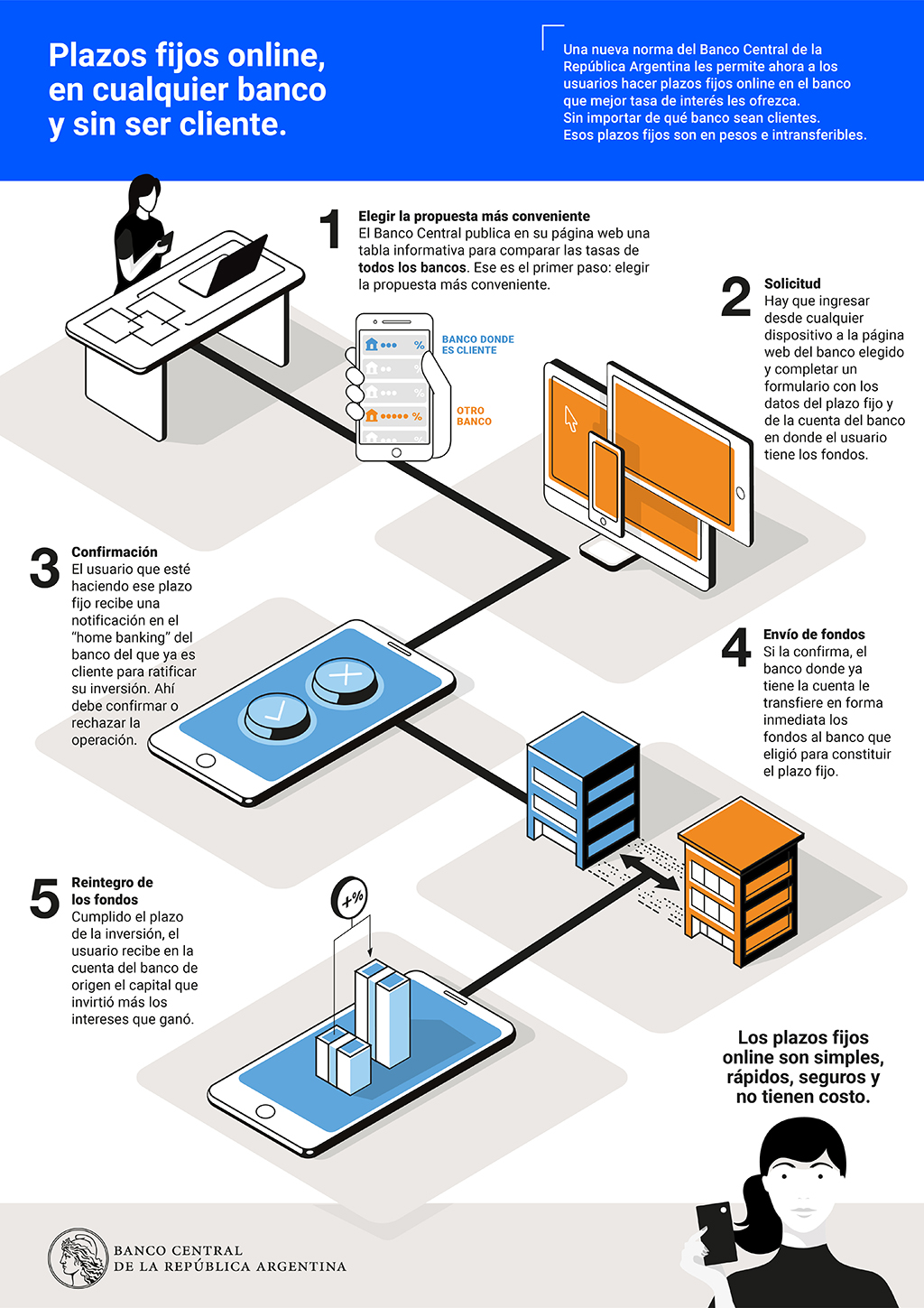

¿Cómo hacer un plazo fijo en otro banco sin ser cliente online?

Para mejorar la competencia y evitar que los usuarios “se vayan” al dólar, el Banco Central de la República Argentina (BCRA) dispuso que los usuarios puedan constituir un plazo fijo en otro banco que les ofrezca una mejor tasa de interés pasiva, sean clientes o no.

Esta modalidad sólo está vigente para plazo fijo web en pesos. Estos serán intransferibles y, una vez finalizado el plazo, el capital y los intereses volverán a la cuenta bancaria de origen.

Otra de las ventajas es que la tasa de interés de plazo fijo online es superior a la que puedes conseguir en sucursal y no tiene costo para el usuario.

El procedimiento es muy simple, sin requisitos y la comienzas en la web del banco que ofrece este tipo de tasa de interés de plazo fijo online para no clientes y finalizará en el home banking donde tenés tu cuenta.

¿Qué banco paga mejor en plazo fijo 2026?

En momentos donde muchos buscan las mejores opciones para ganarle a la inflación, te ofrecemos las tasas de plazo fijo web vigentes.

Bancos con las mejores tasas de plazos fijos 2026

Esta tabla está actualizada con información de cada oferta de plazo fijo online en BCRA.

Plazos fijos Electrónicos CEDIP

El 19 de enero de 2023, el BCRA autorizó a los bancos ofrecer un plazo fijo CEDIP transmisible, divisible y compensable. Se lo conoce como Plazo Fijo Electrónico, porque utiliza todas las características de la tecnología para poder darle liquidez a una inversión a plazo. Si le interesa este producto, lo invitamos a ver nuestro artículo al respecto.

Plazos fijos Dólar Linked

El 10 de septiembre de 2020, el BCRA autorizó a los bancos ofrecer un plazo fijo atado al dólar. Se lo conoce como Plazo Fijo Dólar Linked, porque está linkeado (atado o unido) al dólar. si quiere saber más, lo invitamos a leer nuestro artículo sobre este tipo de inversiones.

Plazos fijos UVA a 30 días

El Banco Central (BCRA) habilita una nueva opción de inversión en pesos, los plazos fijos ajustables por la Unidad de Valor Adquisitivo (UVA) precancelables desde los 30 días.

Si bien ya están disponibles los plazos fijos indexados, hasta el momento sólo existía a un plazo mínimo de 180 días.

La mayoría de las ofertas actuales de plazos fijos UVA son a 180 días (y con plazos mas largos, a 365 días).

Estos nuevos instrumentos de inversión se pueden contratar desde $1.000 a $10,000 pesos dependiendo del banco.

¿Cómo renovar plazo fijo por online banking?

A la hora del vencimiento de tu inversión es importante tenen en claro si vas a sacar el dinero, o te interesa renovar plazo fijo online.

Para ello, ante todo te recomendamos utilizar el simulador de plazo fijo online para saber cuento te dará la nueva tasa que aplica al momento del vencimiento de tu inversión actual.

Recuerda que por ejemplo, al hacer un plazo fijo en Banco Nación sin ser cliente, una vez cumplido el plazo, los fondos (capital e intereses) se acreditan en la cuenta de origen del usuario.

Si ya eres cliente del banco, al momento de constituir el Plazo Fijo podrá optar por las opciones:

- Renovación Total: reinviertes el capital e intereses

- Renovación Parcial: reinviertes solo el capital pero retiras los intereses

- Sin Renovación: se te deposita al vencimiento todo el dinero en la cuenta

¿Se puede renovar un plazo fijo en otra sucursal?

Normalmente los plazos fijos se renuevan a través del homebanking por lo cual no sería necesario ir a una sucursal. De todas formas, en dicho caso, es posible hacerlo porque hoy en día ya no se manejan papeles de conformidad que antes requerían que nos acerquemos a la sucursal donde el plazo fijo había sido creado.

¿Cómo cancelar la renovación automática del plazo fijo?

Por lo general, los bancos tienen una opción en caso que no quieres seguir utilizando la opción elegida de renovación automática.

En caso de encontrar en otra entidad financiera el mejor plazo fijo online, tienes la opción de modificar esta opción hasta 48 horas hábiles del vencimiento y llevar los fondos a otro banco al vencimiento del período.

Me olvidé de renovar el plazo fijo ¿Qué pasa?

El banco te enviará una notificación 48 horas antes de vencimiento y también el mimo día para que puedas elegir que hacer con tu dinero.

En iKiwi recomendamos, sobre todo ahora que hay tanta competencia, calcular intereses de plazo fijo online que te dan otros bancos y no elegir la opción de renovación automática.

Todos los meses se actualizan las tasas, incluso, los nuevos bancos online ofrecen promociones especiales determinados días con tasas superiores a la media del sistema.

¿Cómo calcular los intereses de un plazo fijo online?

Para poder conocer los intereses que lograremos obtener con nuestro plazo fijo, debemos conocer cuatro datos:

- El monto de dinero invertido.

- La tasa de interés anual o mensual, según sea informada.

- El plazo de la colocación del plazo fijo.

- La periodicidad de capitalización de intereses.

Teniendo esos datos, el resto es pura matemática simple. De todas formas debemos saber que existen formas de estimar fácilmente los intereses con un calculador de plazo fijo online o bien a través de un simulador de plazo fijo online. Con este tipo de herramientas podemos saber cuanto paga un plazo fijo a 30 días con solo dos clics.

Tomemos por ejemplo un plazo fijo de $10000 a 6 meses, con una tasa nominal anual de 50% y capitalización mensual. El proceso de cálculo será el siguiente:

- Primero debemos estimar la tasa efectiva mensual a partir de nuestra tasa nominal anual. Para eso le recomendamos usar nuestro conversor de TNA a TEA y luego obtener la equivalencia de tasas (para pasar de TEA a tasa efectiva mensual). Un 50% de TNA arroja aproximadamente un 4,167% de tasa efectiva mensual.

- El paso siguiente es capitalizar el monto invertido durante el plazo indicado, a través de la siguiente fórmula:

Donde:

Donde:

- El monto final será la sumatoria de capital invertido e intereses

- C será el capital invertido

- i será la tasa efectiva mensual

- n la cantidad de meses que dure el plazo fijo

- Finalmente, lo que buscábamos eran los intereses, por lo que debemos restar al Monto Final el Capital invertido como se indica a continuación:

Donde:

Donde:

¿Cuánto paga de impuesto a la renta financiera un Plazo Fijo?

Desde 2020

- Los plazos fijos quedan exentos de gravar impuesto a la renta financiera

- Esta exención no aplica para plazos fijos en dolares u indexados (UVA o CER)

Desde 2021

- Los plazos fijos UVA también quedan exentos de gravar impuesto a la renta financiera

Una pregunta que nos hacen los lectores es si los intereses generados por un plazo fijo están alcanzados por el impuesto cedular o renta financiera.

La respuesta es que anteriormente sí, pero ya no. El impuesto alcanzaba a todas las personas humanas que hayan superado en el año 2018 y 2019, por rentas financieras, la suma anual de $66.917,91, independientemente del volumen o nivel de inversiones.

Además, aclaramos que de la renta obtenida por un plazo fijo no se podrá restar la inflación. Es decir que, al momento de tributar el impuesto a la renta cedular, la tasa se aplica sobre el total de intereses nominales.

Se abonará en concreto, una alícuota del 5% para las rentas generadas en moneda nacional sin cláusula de ajuste y del 15% en divisas o que contengan cláusulas de ajuste, sobre el excedente del mínimo indicado anteriormente.

Depósitos con tasa de Interés Variables Ajustados (DIVAs)

El BCRA había instrumentado en mayo los Depósitos con tasas de Interés Variable Ajustados al valor mayorista del dólar (DIVAs) orientados a personas humanas como jurídicas que tengan actividad agrícola. Se trata de un plazo fijo en pesos que se colocará y retirará en moneda local pero que seguirá el valor del dólar.

Ahora, los productores podrán realizar plazos fijos por un importe de hasta dos veces el valor de sus ventas de cereales y/u oleaginosas registradas a partir del primero de noviembre de 2019. El plazo mínimo establecido para este producto es de 60 días y el máximo de hasta 370 días.

Con este tipo de inversión, se los exentará de la obligación de realizar operaciones de cobertura de riesgo de tipo de cambio, condición que estaba vigente hasta la actualidad.

¿Se puede tener dos plazos fijos en el mismo banco?

Sí, es posible tener más de un plazo fijo en un mismo banco, con diferentes características, plazos y montos. No hay restricción en cuanto a la cantidad de plazos fijos a realizar.

Hola, les hago una consulta. Desde la página del BCRA se pueden hacer plazos fijo on-line desde la cuenta de un banco a otro. Según entendí en los gráficos de ustedes, una vez completado el periodo (30 días) el banco acredita los fondos (capital e intereses) en la cuenta del banco de origen. ¿Es así? La otra consulta es cuando el banco donde invertí el plazo fijo me transfiere a mi cuenta de origen, ¿se aplica algún impuesto tipo retención alícuota ARBA por ejemplo?

Desde ya muchas gracias y muy buena la información que publican.

Gustavo. Efectivamente es así como estás planteando. En cuanto a la retención de impuestos, si ya estás en un padrón de personas a las que el banco debe retenerle, sería mejor que preguntes en tu banco. Técnicamente los intereses de plazos fijos no deberían estar alcanzados, pero es mejor aclararlo antes y tener una prueba para reclamar luego. Saludos

Están mal las tasas, el Banco Provincia y el Francés tienen tasa de 70, no de 75.

Actualizadas, estamos revisando. Gracias por el aviso. Saludos

La tasa nominal anual es de 110% del Banco Nación pero la tasa efectiva anual es del 186% ¿me podría explicar por favor? Gracias por su respuesta.

Jesús, es básicamente la conversión de una tasa nominal anual con capitalización mensual a una efectiva anual. Los 186% implican que cada mes renueves tu plazo fijo al 110% de TNA, incluyendo intereses ganados, entonces en el acumulado anual sacarías 186%. Puedes utilizar nuestra calculadora para pasar TNA a TEA. Saludos

El Banco Provincia dispuso restringir al monto de 10 millones de pesos por persona para los plazos fijos. Toma ese tope, no permitiendo renovar plazos fijos por encima de ese monto. Si yo abriera un plazo fijo en otro banco, ¿la restricción es la misma?

Yo quisiera un plazo fijo digital.

Claudio, la restricción es por banco, no deberías tener problema en otro. Saludos

¿Cuánto es lo máximo por personas físicas para realizar un plazo fijo? ¿Sigue siendo hasta 30 millones?

Marcelo, el máximo que garantizan los bancos es de $ 25.000.000. Saludos

Hola buen día, la pregunta es si los plazos fijos UVAS pagan impuesto y si lo hacen, desde qué monto y cuánto es el porcentaje que pagan. Si me pueden explicarlo, gracias.

Dante. No pagan impuestos. Saludos

Hola. Me podría decir por favor si yo invierto 1.100.000 en plazo fijo UVA precancelable a 90 días ¿Cuánto me da? Y en caso de que lo cancele a los 30 días ¿me descuenta mucho?

Gracias, espero la respuesta.

Andrea, no es posible saber la inflación de los próximos 90 días. Tampoco lo que paga tu banco por precancelar, ya no hay tasa mínima garantizada. Saludos

¿Qué va a pasar con los plazos fijos en el nuevo gobierno? ¿Desaparecen, baja la tasa de interés, conviene seguir invirtiendo? Estoy asustado y muy preocupado. Gracias

Santiago. ¿Cómo podríamos saberlo? Estamos todos a la espera de lo que se anuncie. Saludos

Tengo cuenta en Santander Río. A mi los intereses mensuales me saltan que es de 7.064% y anual 91 ¿puede ser que ustedes tengan un error porque lo toman como más alto o es el actual y yo ya lo tengo de antes invertido?

Néstor, el porcentaje que se paga es el vigente al momento de constituir el plazo fijo. Saludos

¿El plazo fijo de 10000000 a 180 días cuánto intereses da?

Maxi, ¿tradicional o UVA? Saludos

Está todo muy bien explicado, pero no encuentro ningún Banco salvo el Nación y creo BBVA que permitan esta operatoria. Santander y Galicia exigen que seas cliente y he buscado en varios otros Bancos, pero está opción no aparece.

Ricardo. Así es, varios exigen eso, pero muchos otros sí tienen opciones para no clientes. Saludos

Hola. Quisiera saber si en este momento del mes, a 24 de junio sería conveniente invertir en plazo fijo tradicional. Tengo una pequeña cantidad de dinero, es mínimo ($5650), y no quiero tenerlo en la caja de ahorro. Me asesoran ¿qué me conviene un plazo fijo tradicional o UVA?

María. Lamentablemente no podemos decirle qué hacer con su dinero. De todas formas, actualmente la tasa del plazo fijo tradicional es algo superior a la del UVA, si esa sería su consulta. Saludos

Hola. Antes que nada agradecerles y felicitarlos por la página que tienen y su profesionalismo. ¿Podrían incorporar el Openbank? En estos momentos está ofreciendo una tasa del 57% en carácter promocional. Saludos.

Hola, los intereses para bancos digitales mencionados aún no se aplican. Me refiero a que continúan con 48%. Saludos.

Lo sabemos, tardan en actualizar y lo hacen ilegalmente. Es lamentable que sean los que más tardan. Saludos

Hola, no pude encontrar en este sitio donde indica el valor UVA actualizado.

Ricardo, tenemos otra página con los datos del Valor UVA.

Hola, buenos días. Creo que hay un error en la publicación de la tasa de interés del Banco VOII, ya que en la página dice que para montos mayores a $500000 la tasa es de 47%. Al no tener un simulador de plazos fijos la página de este banco, quería saber si ¿esto es así, o es lo que ustedes publican, o sea 46%?

Disculpas por las molestias y muchas gracias.

Darío. Nosotros publicamos la tasa mínima que ofrece el banco. Si para montos superiores te están ofreciendo 47% como vemos en su publicidad, así será.

Saludos

Hola, en un plazo fijo constituido en homebanking, ¿se puede agregar dinero cuando lo vas a renovar?

Gracias

Raquel. En esos casos recomendamos que esperes al vencimiento sin renovar automáticamente, y deposites en uno nuevo con el adicional. Los bancos no suelen tener esa opción que planteaste. Saludos

Trabajo en negro y ahorré $500000 que quiero invertir en un plazo fijo UVA. ¿Me cobran algún impuesto al depositar ese dinero? Y otra pregunta ¿puedo depositar por cajero automático esa cantidad en un día?

Nilda. Por esa cantidad no vas a pagar impuesto. Al depositar no se cobra, tené presente que si no tenés ingresos declarados, posiblemente llame la atención un depósito de 500 mil pesos en una cuenta. Podés depositar en un día, en varias veces dado que los cajeros automáticos permiten menores cantidades por depósito. Saludos

Hice aportes a un FCI en el mismo banco donde cobro mis haberes, pero al retirar fondos me aplicaron IIBB sobre el total del importe retirado, lo que me dio pérdidas. ¿Eso es legal? ¿Por qué sucede? (ejemplo: Integré 100.000 y a dos semanas tenia 100.600 retiré los fondos y me aplicaron IIBB (3%) sobre 100.600)

Daniel. El IIBB lo tienen que aplicar sobre la ganancia, o sea sobre 600 pesos. Quizás te cobraron comisiones por retirar, revisá eso. Saludos

Hola. Mi madre vendió una casa y quiere meter la plata en plazo fijo. Son 2.5 millones ¿cómo habría que declararlo? yo le decía que lo más recomendable es plazo fijo UVA ¿vos cuál recomendás? y no entiendo como es el porcentaje en UVA.

Desde ya muchas gracias

José. El consejo que podemos darte es “no inviertas en nada que no entiendas”, por ende, elegí la opción que sí. Saludos

Buenas tardes. De acuerdo a la posibilidad de invertir en depósitos a plazo fijo sin ser cliente de un banco online, ¿es posible invertir en esta herramienta para un extranjero y cuál es lo más conveniente y montos?

Gracias

George, solo si tenés cuenta bancaria en Argentina, sino, no es posible. Saludos

Hola buenos días.

En estos momentos ¿conviene realizar un plazo fijo en UVA o el tradicional?

Gracias.

Gustavo. Dada la inflación, en UVA por unos 2 o 3 meses. Saludos

Hola. Una pregunta, si no tengo un sueldo en blanco, por lo cual no podría justificar el origen de los fondos (estoy trabajando en negro), ¿será razonable depositar en un banco digital para crear un plazo fijo si se trata de montos pequeños, o esto podría tener consecuencias negativas por parte de AFIP, ARBA, etcétera? Muchas gracias.

Juan. Consecuencias negativas no, porque en realidad sos empleado en negro, con eso se justificaría casi todo. Saludos

Hola. ¿Sería tan amable de explicarme que montó uno en relación de dependencia puede tener en un plazo fijo tradicional o UVA y si a medida que uno deposita tiene algún problema con AFIP o en el banco? ¿tiene un tope sin que se tenga que declarar? y la otra pregunta es si ¿también se puede comprar acciones y tener un plazo fijo al mismo tiempo?

Alex. No hay topes y no deberías tener problemas con AFIP mientras no deposites más de tu capacidad de ingresos. Ejemplo, si tu sueldo son 50 mil pesos, no deberías depositar por mes en un plazo fijo 80 mil, porque en algún momento hará ruido. Ahora bien, si durante 6 meses no haces depósitos y colocas en un plazo fijo 150 mil pesos, no sería raro para nada. En cuanto a tener acciones, no hay problema, siempre que cumplas con lo que indicamos antes. Saludos

Buenas. Tengo la siguiente duda. Como plazo fijo, la mayoría recomienda UVA por la actualización IPC. Es imposible saber de antemano los intereses generados, ya que no podemos saber el valor UVA a futuro. Pero haciendo un ejercicio hacía atrás, traté de estimar porcentaje y me resulta en esto:

– Valor UVA al 1/11/2020: 60,16

– Valor UVA al 1/1/2021 (3 meses plazo mínimo): 64,38

Esto acorde a la web de BCRA.

Como resultado daría una variación de 4,22 o lo que es decir 7,014% en 3 meses.

Eso estaría dando un interés mensual del 2,33% contra un 3,08% de un convencional.

No entiendo bien el 1% sobre capital si aplica solo sobre interés o sobre todo el capital del plazo fijo + intereses. Pero siendo optimista y suponiendo que este último fuera el caso, tendríamos un total de $80700 en 3 meses o lo que es decir $26900 en un mes (si uno retirara los intereses generados a los 90 días y los divide por 3).

El plazo fijo tradicional a tasa del 37% anual estaría dando $30410 a un mes lo cual lo haría evidentemente más rentable.

Hay algo que claramente no estoy entendiendo y haciendo mal pero no llego a entender que.

Alguien me podría decir ¿dónde están los errores de la línea de razonamiento? 🙏🙏

Gracias

Nicolás. Las opciones son bastante parejas, y en ciertos momentos conviene una u otra. El problema en el razonamiento está en dividir todo por los meses como si así se calcularan las tasas. La equivalencia del 7,014% en 3 meses a un mes, es de 2.285%, lo cual es peor panorama. Sin embargo, faltaría sumar el porcentaje sobre el capital que sube un poco, pero muy poco ese valor. En resumen, para el período que analizaste fue más conveniente el plazo fijo tradicional, dado que la inflación de septiembre, octubre y noviembre (que serían las que impactan en tus valores UVA), fueron menores al 3% que paga el plazo fijo estándar. De seguro, la comparación UVA vs Tradicional para estos primeros meses del año donde la inflación es del 4%, será al contrario al ejemplo que diste.

Saludos

Bien. Gracias.

Claro, me faltó lo más importante que es considerar de cuánto fue la inflación. Y de cuánto se estima que sea. Además ahora que pienso, no sé si la tasa en noviembre de los tradicionales era del 37%, probablemente no.

Gracias.

Nicolás. Para 2021 se estima 45%. Saludos

Buen día. Un plazo fijo tradicional en pesos sin clausula de ajuste inferior a 1 millón paga una tasa de 32% y uno superior a 1 millón paga una tasa de 34%. En caso de tener ahorros que superan 1 millón, ¿se puede hacer 2 plazos fijos inferiores a 1 millón en la misma cuenta para tener la renta de 34% en ambos? En su caso, ¿puedes estar cometiendo una ilegalidad?

Ramón. Entiendo que indicaste los porcentajes al revés y te paga 34% el de menor monto. Lo ideal sería que los hagas en dos bancos diferentes y listo. No es ilegal, pero posiblemente el banco te considere como que sea de más de un millón. Saludos

¿De cuánto es el mínimo no imponible del impuesto cedular para ganancias obtenidas durante el 2019?

En caso de estar por debajo de ese mínimo, ¿debo presentar una declaración jurada?

Gracias

Gonzalo. El mínimo es de $103018,79. Si no superás ese ingreso por intereses alcanzados, no es necesaria la declaración. Saludos

Hola. Desearía conocer cuál es el valor para plazo fijo común/2019 a fin de abonar Renta Financiera (en 2018 era de $66.917,91), leí en algún lado que era de $85849, y ahora de $103.018. También para Plazo Fijo UVA 2019 referido a los mismos fines.

Gracias mil y felicitaciones.

Carlos. No comprendimos lo que necesitabas. ¿El tope de Renta Financiera? son los que estás indicando. Pero el plazo fijo tradicional ya no grava. El UVA únicamente el porcentaje adicional que se paga por encima de la UVA. Ese UVA +1%… ese 1% es el que pagaría Renta Financiera si supera dichos límites. Saludos

Muy buena y clara la página. Para el caso de los PF UVA, hice la consulta en la AFIP por el impuesto y me dijeron que “el impuesto recae sobre la renta obtenida mediante la capitalización de interés y no sobre el índice UVA”, ¿es lo mismo que están diciendo ustedes? y en un artículo del Cronista dice que el impuesto recae sobre esa tasa fija que te da el banco y NO sobre el interés que ganás por el UVA, ¿se puede aclarar?

Gracias.

Gabriel. Efectivamente, renta financiera grava el porcentaje adicional que pagan los bancos por encima del valor de la UVA. Saludos

Excelente página. Al fin encontré una explicación clara. Los bancos nada, pésimos servicios. Gracias. Te felicito. Excelente todo.

Gracias por el comentario Alejandro, estamos para cualquier consulta. Saludos