iKiwi Argentina » Tarjetas » Tarjetas de Crédito »

A la hora de entender como utilizar los diferentes medios de pago que existen en el mercado, es importante tener en claro algunos conceptos para su uso responsable, y uno de ellos es el limite de tarjeta de crédito.

Si bien prestamos mucha atención por ejemplo al pago mínimo, otra de las características que merece la pena tener en claro son los parámetros que tenemos disponibles para gastar.

¿Qué es el límite de una tarjeta de crédito?

Si bien este término para tener una sola respuesta, no es así. Podemos resumir que el límite de tarjeta de crédito es el monto máximo que tienes para utilizar con tu plástico, pero internamente tiene un desglose.

El banco asigna para cada cliente un tope para utilizar con su tarjeta, es personalizado y tiene que ver con el perfil de riesgo que la entidad asigna a cada usuario, y se puede extender límite de tarjeta de crédito cada seis meses, a veces de forma automática, y otras a pedido.

Sin embargo, este límite no es único, y a grandes rasgos, podemos dividirlo en tres: límite para compra con tarjeta, de financiación y de adelanto.

¿Cómo funciona el límite de la tarjeta de crédito?

Cada tarjeta tiene sus propias condiciones, por lo tanto, no podrás compararla con otra, siquiera con alguna que tengas en otro banco siendo tú el titular de ambos plásticos.

Es el máximo que podés gastar en un mes, para compras y los adelantos de efectivo, tanto para la tarjeta titular como las adicionales, como también el saldo financiado de períodos anteriores.

Pero veamos qué tipo de límite disponible de tarjeta existen para que tengas en cuanta a la hora de utilizarla y poder distribuir mejor tus consumos y evitar rechazos.

- Límite contado: esta es la cifra que tienes para utilizar en compras a un pago, es decir que abonas el total de la compra sin financiarla. Las tarjetas “platinum” o “tarjetas black” suelen tener importes altos para que utilices sin problema.

- Límite de adelanto en efectivo está disponible siempre en cualquier cajero automático de la red en la cual trabaja tu banco y puedes disponer de dinero con una tasa de interés fija.

- Límite de financiación tarjeta de crédito para compras en cuotas. Por lo general se utiliza para gastos de un monto alto y a medida que vas comprometiendo este importe, el saldo disponible es menor hasta que lo cancelas.

¿Cómo conocer el límite de mi tarjeta?

En tu resumen de cuenta o en el HomeBanking podrás encontrar esta información para cada una de tus tarjetas de crédito. Recuerda que si tienes más de una, cada plástico tendrá sus propias condiciones.

En cuanto a las adicionales, tanto el límite para compras como el adelanto de efectivo con tarjeta está incluido el del titular, es decir que es acumulativo.

Te recomendamos también conocer todas las condiciones en la web de tu banco, con tu ejecutivo de cuentas o llamando por teléfono al emisor de tu plástico (VISA, Mastercard, Amex) donde la información está actualizada al momento.

¿Cambia el límite de tarjeta de crédito según el sueldo?

Los bancos utilizan básicamente dos parámetros para determinar el límite de la tarjeta de crédito, los ingresos y tu historial de pagos, es decir tu situación el Veraz.

Cuanto mayor sea tu sueldo o tus ingresos demostrables (recibo, constancia de inscripción en ARCA para autonómos y monotibutistas) más alto será el límite para compra en cuotas, al contado y para adelantos.

También suelen pedirte si tienes comprobantes de medicina prepaga, colegio privado, o seguro de tu auto para analizar estas variables.

Pero esto no es todo, hoy más que nunca, las instituciones financieras revisan tu historial crediticio, tu situación en BCRA.

Las personas con mal Veraz no tienen chance de contar con un límite mas alto, es más se está empezando a limitar el uso de pago mínimo para reducir la mora actual.

¿Qué significa “tu tarjeta no tiene límite suficiente”?

Si has superado tu límite de compra en cuotas tarjeta de crédito, pediste ya un adelanto o usaste demasiado tu plástico ya no podrás seguir gastando.

Por lo tanto, deberás esperar a que cierre el resumen y hagas el pago para que vuelvan a habilitar los montos disponibles.

Aquí tenemos que ver dos temas. Si estuviste realizando compras financiadas, el límite será menor hasta que las mismas sean canceladas mes a mes, es decir que tu límite de financiación tarjeta de crédito será menor al del mes anterior.

Tené presente que podés adelantar el pago de cuotas existentes, utilizando la herramienta de caída de cuotas.

Si tus adicionales también usan la tarjeta para compras por ejemplo al contado, tu límite para compra con tarjeta también se reduce porque esto es un acumulativo dentro de una cuenta que puedes ver en tu resumen mensual.

¿Cómo aumentar el límite de la tarjeta de crédito?

Ya sea por la suba en la inflación, o porque utilizas mucho tu tarjeta y pagas en término, puedes extender límite de tarjeta de crédito, ya sea de forma voluntario, o que el banco decida hacerlo automáticamente.

También existe otra opción y es aumentar ese monto, pero de forma temporaria, esto sucede cuando tienes que hacer una compra puntual que supera el máximo y el banco te autoriza un límite superior y luego regresa al importe original.

Ahora bien, para extender límite de tarjeta de crédito tendrás que aportar información financiera actual que te requerirán para hacer una nueva evaluación crediticia. Si no han mejorado tus ingresos será difícil, aunque te recomendamos hacerlo con tiempo porque estos procesos son lentos.

Otra alternativa es obtener una nueva tarjeta de crédito de otro banco. Si tenés capacidad de pago y buen historial, podrás solicitar una nueva tarjeta y de esta manera aumentar tu límite. Muchas personas comienzas con tarjetas de crédito sin requisitos o con mínimos requisitos que tienen bajo límite y a medida que las usan y pagan a término logran alzar ese monto.

En este momento el banco BBVA está ofreciendo a nuevos clientes la posibilidad de tener una tarjeta internacional gratis por 9 meses. Podés solicitarla 100% online y te llega el plástico a tu domicilio en pocos días.

Otra opción muy interesante es la del Banco Galicia, que también ofrece sus tarjetas desde Internacional a Black sin cargo por 6 meses y con la posibilidad de extender la bonificación por consumos realizados. También podés gestionarla hoy mismo desde este enlace.

Conocé todas las opciones de tarjetas gratuitas que tenemos para vos.

¿Puede el banco reducir el límite de mi tarjeta de crédito?

Sí, puede y nos han informado que en los últimos días de julio de 2020 muchos bancos han enviado correos a sus clientes sobre esto. En los que anunciaron, se reducirían los límites de compras en cuotas en hasta 70% para aquellos clientes que no tengan otros productos contratados con la entidad.

El banco está habilitado a realizar esto si el riesgo del cliente es elevado o si no genera consumos o ingresos que ameriten mantener una línea de crédito de determinado monto.

¿Cuándo se renueva el límite de la tarjeta de crédito?

El límite de la tarjeta se renueva cada mes cuando haces el pago del resumen. Dependiendo el tipo de gasto que hayas hecho, es decir si fue en un pago o en cuotas, irás recuperando parte de esos límites.

La renovación del límite es proporcional al saldo abonado, vale decir que si pagaste $1000, recuperarás $1000 de límite. Explicaremos más en detalle este punto en el siguiente apartado.

Un punto a destacar, es que no tenés que esperar a que llegue la fecha de vencimiento para recuperar límite. Algunos bancos permiten que el cliente coloque dinero en la tarjeta, y de esa forma aumentar el límite, como si fuera un pago por adelantado de la misma, incluso antes de que cierre el resumen.

Consulte con su entidad si puede realizar esta operación, de qué manera y los horarios para efectuarlo.

¿Qué significa disponible para compra y disponible en cuotas?

Mientras que el disponible en cuotas, será el límite asignado para operaciones a plazo, donde abonaremos el total de la compra divido en partes iguales cada mes.

Citemos un ejemplo para entender mejor la diferencia entre límite de compra y límite de compra en cuotas.

Supongamos que tenemos $10.000 como límite en un pago y $20.000 para comprar en cuotas. Hacemos una compra de $12.000 en 12 cuotas. Nuestro límite en un pago pasará a ser de $9.000 ($10.000 – $1000 de la primera cuota) y el disponible en cuotas bajaría también a $9.000 ($20.000 – $11.000 de las cuotas restantes).

Una vez paga la primera cuota, seguiremos teniendo $9.000 en un pago, pero recuperaremos $1.000 del límite en cuotas, que pasará a ser de $10.000. Tras pagar la segunda cuota tendremos $11.000 en cuotas, y así sucesivamente hasta la última cuota donde ya habremos recuperado todo el límite a plazo.

Algunas tarjetas de crédito tienen sólo un límite de crédito por lo que deberás revisar tu extracto para corroborarlo.

¿Los intereses se descuentan de mi límite?

Sí, porque al realizar una compra en cuotas con intereses, el valor final del producto aumenta. Por lo cual, tenemos que considerar a esos intereses como parte de la compra y se descontará del límite disponible de todas formas.

No tengo saldo en un pago, pero si en cuotas ¿puedo comprar?

Siguiendo el ejemplo anterior, para poder hacer una compra en cuotas precisarás también tener algo de límite en un pago. El límite en un pago tendrá que ser igual o superior al valor de la primera cuota.

En caso que, no tengas límite en un pago, lo que podés hacer es ingresar ese dinero a la tarjeta para tener el saldo suficiente para hacer la compra en cuotas.

Es decir que si precisas $2000 para la primera cuota, podés depositar ese dinero en la tarjeta y así recuperar el saldo.

¿El uso de alguno de los disponibles afecta a los restantes?

Para los casos de tarjetas que tienen dos límites de crédito, realizar una compra en cuotas siempre afecta al límite de compra, ya que el monto de la primera cuota se descuenta de ahí.

Por el contrario, si hacemos una compra en un sólo pago, el límite de cuotas no se verá afectado.

¿Puedo gastar más del límite de mi tarjeta de crédito?

Como precepto fundamental, debemos recordar que el límite de la tarjeta es un préstamo de dinero que en algún momento tendremos que devolver.

Por lo tanto, siempre conviene mantener nuestros gastos controlados y tratar de no excedernos si no vamos a poder pagarlo, ya que esto traerá como consecuencia más deuda, más intereses y más problemas.

Si nos pasamos del límite de la tarjeta, pueden ocurrir dos cosas:

- Que la operación se rechace por no contar con el saldo suficiente.

- Que la entidad nos aumente temporalmente el límite para que podamos efectuar la operación.

Si sucede lo primero, primero procurá corroborar tu saldo disponible contado y saldo disponible cuotas para ver si aún tenés algún remanente de límite que te permite realizar la operación, por ejemplo, en cuotas.

Caso contrario, comunícate con el banco para ver las posibilidades de una extensión en el límite.

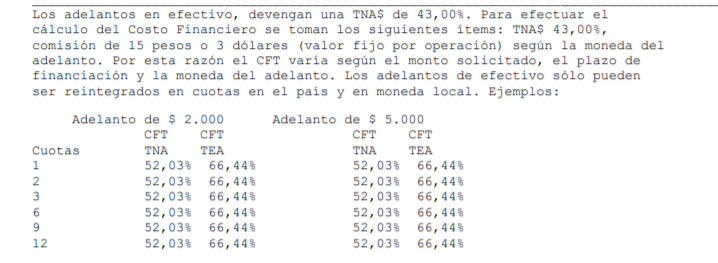

¿Qué es el límite de adelanto en efectivo?

Las tarjetas de crédito ofrecen un servicio de extracción de dinero llamado “adelanto de efectivo”. Como su nombre lo indica nos permite obtener billetes de un cajero automático y nos aparecerá un cargo en el resumen de la tarjeta que tendremos que abonar el mes siguiente.

Este servicio tiene un costo indicado en el resumen de la tarjeta, debajo del detalle de consumos del mes como se muestra en el siguiente ejemplo del Banco Galicia:

Así mismo, cada cliente podrá retirar hasta un determinado límite de dinero indicado también en el resumen. Si el mes siguiente es abonado ese adelanto, se recuperará el límite y se podrá volver a solicitar uno nuevo.

Quiero ver cuánto tengo en la tarjeta de crédito.

Micaela, en tu resumen de cuenta o en el HomeBanking podrás encontrar esta información para cada una de tus tarjetas de crédito. Saludos

Hola, si abono el pago mínimo de la tarjeta Visa, ¿recupero algo de límite?

Noelia, eso dependerá de si el mínimo tiene o no algo de capital en su valor o es todo intereses. No podemos asegurarlo. Saludos

Buen día. En mi tarjeta Mastercard del Banco Provincia dice: ADELANTO EN EFECTIVO 280.000 PESOS y de financiación 280.000 ¿puedo retirar por cajero automático esa suma? ¿es en un solo pago o se puede hacer en cuotas?

Gracias

María. El adelanto suele ser en un pago. Tené presente que es la forma más cara de financiarte. Saludos

Hola todavía no tengo margen disponible para usar en la tarjeta, cobre mi sueldo el sábado y hoy vencia recién la misma.

Alejandra, el margen de su tarjeta se renueva cada mes cuando haces el pago del resumen, luego que la abone el día de la fecha contará nuevamente con su margen. Saludos