iKiwi Argentina »

En lo que respecta a las finanzas, siempre es importante tener en cuenta de qué tratan las diferentes tasas que nos aparecen en los productos financieros. Una de ellas es la Tasa Nominal Anual o TNA que explicaremos en esta página.

¿Qué es la tasa nominal anual?

Es importante conocer la definición de tasa nominal anual (T.N.A.) declarada de un producto de inversión o deuda. Se trata de una tasa que no incluye la capitalización. Es decir, la tasa nominal no se ajusta si la devolución se paga mensual, semestral o anualmente. Por lo cual, podemos decir que funciona como si fuese un cálculo de interés simple.

¿Cómo funciona la tasa nominal anual?

A decir verdad, la tasa nominal anual no sirve más que para tener una referencia y con ella estimar las tasas efectivas. Es decir, nos sirve como herramienta comparativa porque suelen ser números redondos. Pero no tiene funcionalidad alguna a la hora de calcular deudas o ingresos.

¿Cuál es la diferencia entre tasa nominal anual y tasa efectiva anual?

Lo que significa tasa nominal anual es lo siguiente: se trata de una tasa de interés de referencia para conocer cuánto se pagará como precio del dinero sin considerar la frecuencia de capitalización (un mes, un trimestre, un semestre) que genere el préstamo obtenido o los ahorros realizados.

La única forma en que la TNA sea la tasa que realmente terminamos pagando a fin de año, es que los intereses capitalicen una única vez durante el año. Solo en ese caso, la tasa nominal anual es lo mismo que tasa efectiva anual.

La tasa de interés nominal no tiene en cuenta el período de capitalización, mientras que la tasa efectiva anual toma en cuenta el período de capitalización y, por lo tanto, es una medida más precisa de los intereses.

Para ver bien la diferencia entre tasa nominal anual y tasa efectiva anual apliquemos un ejemplo. Si el producto financiero indica que tiene una “tasa de interés nominal anual del 10%” significa que el interés es del 10% anual, compuesto anualmente (revisá cómo calcular el interés compuesto).

En este caso, la tasa de interés anual nominal es del 10% y la tasa de interés anual efectiva también es del 10%. Sin embargo, si la capitalización es más frecuente que una vez al año (mensual, por ejemplo), entonces la tasa de interés efectiva será superior al 10%.

A mayor frecuencia de capitalización, mayor será la tasa de interés efectiva con respecto a la tasa nominal.

¿Cómo calcular la tasa nominal anual?

Normalmente la tasa nominal es una referencia que las instituciones colocan a sus productos de crédito, por lo cual no amerita mucho cálculo, sino es más bien una imposición.

Sin embargo, surge la duda de realizar el cálculo de la tasa nominal anual cuando partimos de otro tipo de tasa y queremos conocer la TNA para poder mostrarla comercialmente.

Lo normal es conocer una tasa efectiva y querer obtener desde ella la tasa anual nominal. Para eso nosotros tenemos una calculadora para pasar de TEA a TNA. Con eso podremos calcular la tasa nominal anual, desde una tasa efectiva.

Básicamente, lo que debemos hacer es multiplicar la tasa efectiva por la cantidad de capitalizaciones (en términos anuales) en la que esté expresada. Es decir, si tenemos una tasa efectiva bimestral, debemos multiplicarla por 6, si fuese una tasa efectiva mensual, por 12 o si fuese cuatrimestral, por 3.

Así entonces ¿Qué datos se necesitan para calcular la tasa de rendimiento nominal? la tasa efectiva y su periodicidad de capitalización. Por ende, la tasa nominal anual también responde la siguiente pregunta: ¿cuál es la tasa, que se calcula multiplicando el interés del período por el número de períodos?

¿Qué es la tasa nominal anual en un plazo fijo?

Los plazos fijos bancarios nos ofrecen siempre diferentes tasas antes de contratar. Por lo cual, podremos ver la tasa nominal anual de un plazo fijo y la tasa efectiva.

Si bien las dos son importantes, la TNA nos dará una referencia básica, pero no servirá para saber el rendimiento efectivo del plazo fijo. Lo ideal es mirar la tasa efectiva, que es mucho más precisa.

¿Qué nos dice la TNA en un plazo fijo? Básicamente, que si ese plazo fijo es colocado a un año, sin retirar el dinero durante los 365 días, pagará esa tasa indicada.

¿Qué es la TNA en un préstamo?

En el caso de la tasa nominal anual de un préstamo, se trata del porcentaje aplicable sobre el monto solicitado para determinar cuánto se deberá abonar al año en concepto de intereses si la devolución se hace toda junta.

A modo de ejemplo. Si solicito $100.000 con una TNA de 18%, debería pagar $18.000 de intereses al devolver el dinero en un año; todo junto en un único pago.

Diferencia entre TNA y costo financiero total

Ya definida la TNA, resta diferenciarla del Costo Financiero Total o CFT. La explicación completa sobre el CFT la podrás encontrar en este enlace. Sin embargo, acá vamos a resumir que el CFT incluye dentro de su cálculo a todos los costos asociados al otorgamiento de un préstamo o crédito, inclusive la tasa efectiva (equivalente a la TNA que indique el producto).

Por lo cual la tasa nominal anual y costo financiero total son los cargos que debemos enfrentar a la hora de tomar un préstamo, pero el segundo incluye al primero en su cálculo.

¿Cómo pasar una tasa nominal anual a tasa efectiva?

En este apartado vamos a dar todos los ejemplos posibles para que se comprenda cómo hacer la conversión de tasa nominal anual a tea, o bien el pasaje de tasa nominal anual a efectiva mensual.

Ante de comenzar con la fórmula de la tasa nominal anual y de la TEA, te invitamos a utilizar nuestro convertidor de TNA a TEA.

Fórmula para pasar de Tasa Nominal a Tasa Efectiva

Esta fórmula debajo responde a cómo pasar de tasa nominal a tasa efectiva para cualquier tipo de tasa buscada. Debajo explicamos también un paso a paso más simple para clarificar la cuestión.

Donde:

- n: meses de la tasa efectiva

- m: período de capitalización de la tasa nominal

Si bien parece complejo, hay un método más simple que usar la fórmula de tasa nominal, el cual implica recurrir a una regla de tres simple para calcular una tasa efectiva de forma proporcional.

Es decir, toda tasa nominal anual tiene su tasa efectiva proporcional correspondiente al período de capitalización de la TNA. Vamos con un ejemplo.

Si tengo una tasa nominal anual con capitalización mensual de 24%, proporcionalmente por regla de 3 simple podremos obtener ÚNICAMENTE la tasa efectiva mensual, de la siguiente manera:

| Si: | 12 meses —-> 24% |

| Entonces: | 1 mes —-> X% |

Para resolver esto, debemos multiplicar de forma cruzada y dividir por el primer parámetro. Es decir, debemos hacer lo siguiente:

- TEM = 1 x 24% / 12 = 2%

A partir de allí, podremos movernos buscando cualquier otra tasa efectiva a través de la equivalencia de tasas. Recuerde que también podremos volver desde una tasa efectiva a una TNA con capitalización equivalente al período de la efectiva, haciendo la operación inversa a la detallada.

Veamos un último ejemplo, algo más complejo dado que este era muy simple. Partamos de una TNA con capitalización trimestral de 36%. La pregunta sería ¿Cuál es nuestra tasa mensual efectiva?

Bueno aquí tenemos que hacer 2 pasos, primero por proporción o regla de 3 simple, calcular la tasa efectiva trimestral proveniente de la TNA indicada. Luego, podremos calcular la tasa efectiva mensual por equivalencia con la trimestral. Vamos a los números:

| Si: | TNA con capitalización trimestral (a 12 meses) —-> 36% |

| Entonces: | Tasa efectiva a 3 mes —-> X% |

Para resolver esto debemos hacer lo siguiente:

- Tasa efectiva trimestral = 3 x 36% / 12 = 9%

Por lo cual, nuestra tasa efectiva trimestral será de 9%. Y aquí uno tendería a pensar que para obtener la mensual solo hay que dividir eso por 3 para que nos quede un 3% de TEM. Pero ese es el grave error. Entre tasas efectivas, el proceso es diferente y puede estimarlo con nuestra aplicación.

En este caso, una tasa efectiva mensual equivalente a una tasa efectiva trimestral de 9% sería igual a 2.914%.

¿A qué llamamos período de capitalización?

Se trata de la cantidad de veces que se calculan los intereses durante un año. Podemos ver los valores que tomaría “m” en la siguiente tabla:

| Descripción | Siglas | Meses | Días | Capitalización | m |

|---|---|---|---|---|---|

| Tasa Nominal Anual | TNA | 12 | 360 | anual | 1 |

| Tasa Nominal Semestral | TNS | 6 | 180 | semestral | 2 |

| Tasa Nominal Cuatrimestral | TNC | 4 | 120 | mensual | 3 |

| Tasa Nominal Trimestral | TNT | 3 | 90 | trimestral | 4 |

| Tasa Nominal Bimestral | TNB | 2 | 60 | bimestral | 6 |

| Tasa Nominal Mensual | TNM | 1 | 30 | mensual | 12 |

| Tasa Nominal Quincenal | TNQ | ½ | 15 | quincenal | 24 |

| Tasa Nominal Diaria | TND | - | 1 | diaria | 360 |

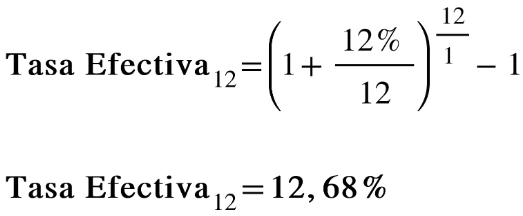

¿Cómo paso de tasa nominal anual a tasa efectiva anual?

Vamos con un ejemplo muy simple para entender como pasar de una tasa nominal anual con capitalización mensual a una tasa efectiva anual.

Supongamos que nuestra TNA con capitalización mensual es de 12%. Queremos ahora saber nuestra TEA, tasa efectiva anual que debería ser mayor a la TNA = 12%.

Apliquemos la fórmula anterior, donde “m” será igual a 12, “meses TNA” será igual a 1 y “n” igual a 12. Entonces:

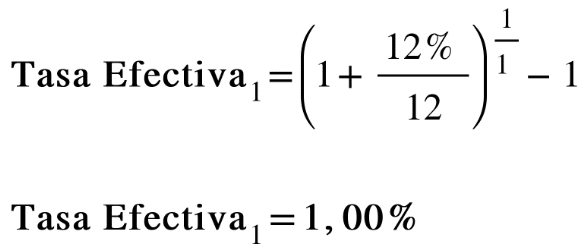

¿Cómo pasar de tasa nominal anual a tasa efectiva mensual?

Siguiendo con el mismo ejemplo anterior, vamos a pasar de una tasa nominal anual a tasa efectiva mensual de la siguiente manera:

Parece muy simple ¿no? El punto es el siguiente: una TNA con más de una capitalización en el año, puede transformarse en una tasa efectiva equivalente a esa capitalización, dividiendo la TNA por la cantidad de capitalizaciones en el año. Lo que hicimos antes es convertir una tasa nominal anual a efectiva mensual.

Esto es lo que se conoce como pasaje de tasas por proporción. Es decir, una TNA con capitalización mensual, al ser dividida por 12 (doce capitalizaciones en el año), nos otorga la TEM o tasa efectiva mensual.

Siguiendo con los ejemplos de tasa nominal anual capitalizable semestralmente, si se divide por 2 (dos capitalizaciones en el año), nos arrojará una TES o tasa efectiva semestral.

Y por último, para no cansarlos con ejemplos, la TNA con capitalización diaria dividida por 360 (puede ser 365 si tomamos año calendario), nos dará como resultado una TED, tasa efectiva diaria. Es lo que se conoce como el pase de tasa nominal anual a efectiva diaria.

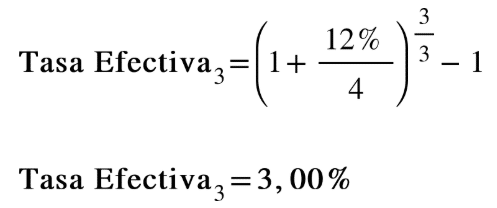

¿Cómo convertir una TNA a efectiva trimestral?

Teniendo una tasa nominal anual con capitalización trimestral de 12%, la fórmula quedaría como sigue:

Así, es como se pasa de una tasa nominal anual a tasa efectiva trimestral. Claro está, los valores deben cambiarse según la capitalización de la TNA y el objetivo de tasa efectiva a obtener.

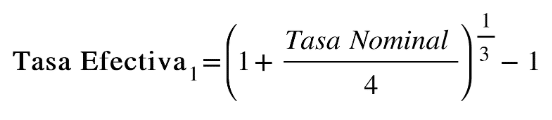

¿Qué sucede si quiero obtener una tasa efectiva con capitalización diferente a la de la tasa nominal?

Acá la pregunta apunta a, por ejemplo, convertir una tasa nominal anual a mensual, pero donde la TNA tiene capitalización trimestral ¿Cómo debería ser el cálculo? La fórmula es la misma, y para estos ejemplos de tasa nominal anual quedaría armada así:

¿Qué es la tasa nominal anual vencida o anticipada/adelantada?

Otro de los puntos que causan dificultades con las tasas es el momento en que se abonan los pagos. Esto impacta en las tasas (no de forma significativa) matemáticamente hablando.

Es decir, quizás para un cálculo rápido de una deuda o préstamo, no hará la diferencia en nuestro bolsillo o en nuestros ingresos si la tasa es anticipada o vencida. Sin embargo, a la hora de ser precisos y en montos grandes, el impacto puede ser justificado.

Para clarificar este tema, imaginemos el pago de un alquiler. Normalmente se abona el alquiler durante los primeros días del mes y esto nos “habilita” a utilizar el departamento durante el mes en curso. Por lo cual, abonamos por adelantado o de forma anticipada.

En cambio, cuando estamos frente al pago de nuestros salarios, siempre son de forma vencida. Es decir, trabajamos durante el mes de mayo y a fin del mismo o comienzos del siguiente, recibiremos el pago.

De esta misma manera aplican las tasas de interés, si es que los pagos de las cuotas se realizan a inicios o finales de cada período de su capitalización. Entonces, si tenemos una tasa nominal anual adelantada con capitalización semestral, significa que nuestros pagos se harán a principio de cada semestre. En un año calendario, pagaríamos en enero y en julio, por ejemplo.

En cambio, si nuestro caso es de una tasa nominal anual vencida con capitalización cada 30 días significa que nuestros pagos se realizarán al final de cada mes.

¿Qué significa la TNAV?

Dado lo visto hasta aquí en el punto anterior, la TNAV es básicamente la abreviatura de Tasa Nominal Anual Vencida.

Hola, amigos, quiero consultarles, estoy practicando y viendo el ejemplo de ustedes del cálculo de: ¿Cómo paso de tasa nominal anual a tasa efectiva anual?

Supongamos que nuestra TNA con capitalización mensual es de 12%. Queremos ahora saber nuestra TEA, tasa efectiva anual que debería ser mayor a la TNA = 12%. Apliquemos la fórmula anterior, donde “m” será igual a 12, “meses TNA” será igual a 1 y “n” igual a 12.

¿Por qué no llego al cálculo de ustedes de una TEA de 12,68%?

Gracias.

Ariel. Debes estar haciendo algo mal con la calculadora. El resultado está expresado en porcentaje por lo que debería darte 0.1268 y algunos decimales más. Saludos

Estoy haciendo un crédito con una tasa nominal de 9,76% anual y mensual es de 0,813333333333333%, pero mensual me sale el interés de $406.67. Eso entiendo, pero de donde sale el capital de $649,79.

Ayúdame

Esther. ¿Tendrías todos los datos del préstamo para poder ayudarte?

Saludos

Buenas tardes. A mi tía le realizaron la financiación automática de $21500 en 9 cuotas con la TNA de 43% sobre el decreto del BCRA, ella quiere realizar la cancelación anticipada pero le dijeron que se le estaría cobrando el interés de 43% por los 90 días de período de gracia. Sabrían indicarme cuánto se le va a cobrar en base a lo que financió. Gracias

Cristian, deberían cobrarle aproximadamente 23900 pesos en total (2400 de interés). Saludos

Hola. Tengo una deuda es de $119871,79, 9 cuotas a 43% TNA. La cuota pura a mi me da 15818,37. El resumen me envía la tarjeta indica $17348,57 de primera cuota y luego agrega $1218,75 de IVA sobre intereses del préstamo y $110,33 de sellos.

Me podes confirmar el valor de cuota pura.

Gracias

Carlos. Si “cuota pura” significa sin intereses, sería de 13320 pesos cada una.

Saludos

Cuota pura me refiero a intereses + capital, sin IVA y sin sellos. A mi me da $15818,73 ¿es correcto?

Carlos, si es el plan de refinanciación de tarjetas, a nosotros nos da 17621,17. Saludos

Buenos días. Quiero sacar un préstamo de $200000 con TNA 31,50% y CFTGA de 39,49% en 60 cuotas. ¿Me podría decir cuánto es el monto de la cuota mensual?

Gracias

María. Las cuotas serían de aproximadamente $7690. Saludos

Buenos días. Tengo 2 consultas sobre el TNA 43% en 9 cuotas, que veo que están todos con la misma incertidumbre:

1.- ¿Cuánto sería el valor de la cuota de un monto total de 29608?

2.- Esa aplicación de financiación automática, ¿es legal? Quiero decir, yo nunca tuve la intención de refinanciar nada, y al tener la tarjeta por débito automático, no me dí cuenta sino hasta este mes que se había ejecutado.

Agradecería su orientación par saber como proceder.

Gracias de antemano, saludos.

Ricardo, paso a responderte:

1 – Te darán 9 cuotas de 4355 pesos aproximadamente.

2 – Sí, porque fue instrumentado por decreto.

Saludos

Hola. ¿Cómo se calcula el 43% anual de refinanciación de las tarjetas en cada una de las 9 cuotas? Si mi cuota es 1000, ¿cuánto interés pago en la primera cuota, luego en la segunda y así sucesivamente? Gracias

Marcela. Fijate la deuda refinanciada, y restale ese valor a los 9000 que vas a pagar. Ahí vas a poder ver los intereses. Saludos

Hola, no entiendo de qué manera mi banco llegó al valor de la cuota que me impone por una deuda de $8000 en 9 cuotas con una TNA de 43%. ¿Me podrían ayudar?

Gracias.

Virginia, esa deuda debería pagarse en 9 cuotas de 1200 pesos aproximadamente ¿cuánto te están cobrando?

Saludos

Me aparecen 9 cuotas de $1053.

Virginia, entonces está bien. Es menos de lo que estimamos. Saludos

Hola. Conozco el TNA, el capital adeudado y la cantidad de cuotas. Quiero calcular el valor de la cuota. Seguro que es amortización francés, es lo normal. Pero no veo la fórmula de cómo calcular lo que me interesa. ¿Hay una fórmula que se pueda hacer con esa información?

Matías, usá nuestra calculadora de amortización con sistema francés. Saludos

Buenas ¿me podrías decir valor de la cuota de una deuda de $15829.40 a 9 cuotas con un TNA del 43%?

Muchas gracias por la información.

Ezequiel, estima la cuota en 2330 pesos. Saludos

De un préstamo de 6 millones de pesos a tasa de 24% nominal anual ¿cuánto tengo que devolver en 60 meses?

Juan. Serían 60 cuotas de $172607.79 cada una. Te recomendamos usar nuestra calculadora de amortización de préstamos con sistema francés. Saludos

Buenas tardes. Quiero saber si mis cálculos están correctos. En un préstamo de $100000 con un TNA de 26.8% anual, ¿serían 9 cuotas de $12800 aproximadamente?

Gracias

Sí, aproximadamente está bien siempre que sea sistema francés de amortización. Saludos

Hola, ¿me podrías decir valor de la cuota de una deuda de $ 51583,27 a 9 cuotas con un TNA del 43%?

Gracias

Francisco. Pagarías 9 cuotas de $7580 aproximadamente. Saludos

Hola ¿podrías decirme el valor de la cuota de una deuda de $7500 a 9 cuotas con un TNA del 43%?

Gabriela. Serían 9 cuotas de 1103 pesos aproximadamente. Saludos

Hola. Te hago una consulta, tengo comercio y un posnet que me quita el 48.19% TEA anual ¿cómo calculo diariamente?

Saludos, gracias.

Candela. En tu caso sería 0.109% diario. El cálculo lo podés hacer desde nuestra calculadora de equivalencia de tasas efectivas. Saludos

Hola. Tengo un monto de $89500 refinanciando en 9 cuotas con TNA 43% ¿cuánto sería el valor de cada cuota?

Muchas gracias

Agustín, serían 9 cuotas de aproximadamente 13160 pesos. Saludos

Me podés decir la TNA y TEA para un interés directo de 21,43%.

Gustavo. ¿A qué llamás interés directo? ¿cuál sería la capitalización de esa tasa? Saludos

Hola ¿cómo queda el tema de un plazo fijo UVA más el 1% TNA si coloco $100000?

Te invitamos a usar nuestro simulador de plazo fijo UVA, sería lo más simple porque nos falta información para poder ayudarte.

Saludos

Buenas tardes. Tengo una deuda de $30162,55 con una tasa anual de 43% financiada en 9 cuotas fijas ¿en cuánto queda cada cuota?

Gracias.

Analía. El pago sería de 9 cuotas aproximadas de $4434. Saludos

Buen día. Yo debo de la tarjeta $8621 y me hacen un plan de pagos de 9 cuotas con el 43% anual. ¿Cuánto me quedaría por cada cuota?

Lourdes. Serían 9 cuotas de 1267 pesos. Saludos

Hola. Si me ofrecen un préstamo de $70000 en 12 y 18 cuotas. La TNA es de 43% y la TEM 3,53%. ¿De cuánto sería la cuota de ambas? ¿me dicen cómo hacer el cálculo?

Nadia. Tenemos una aplicación que podés usar para calcular eso. Entrá a nuestra calculadora y listo. Saludos

Hola. Si tengo un saldo de vencimiento de tarjeta de saldo actual 7007,17 y me financian a un 43% TNA a 9 cuotas. ¿Cuánto debería pagar por cada cuota y se toma el saldo de ese vencimiento mensual o el total de cuotas a vencer?

Gracias

Emmanuel. Pagarías 9 cuotas de 1030 pesos aproximadamente. Se toma el saldo a ese vencimiento, las cuotas siguientes prosiguen. Saludos

Hola. Si me ofrecen un crédito rotativo de 2.000 millones, con la opción de pagar la tasa fija del 25.46% nominal anual pagadero trimestre vencido. ¿A que se refieren?

Daniela. Calculo que te refieres a lo de trimestre vencido. Significa que se paga a fin de cada trimestre la cuota. Saludos

¿Cuánto sería la cuota de un saldo de $7900 al 43%?

Gracias

Benedicto. Imagino que es el plan de 9 cuotas ¿no? En ese caso pagarías 9 cuotas de 1162 pesos aproximadamente. Saludos

Por mi deuda de 22581.69 el banco también me ofrece una opción de pago mínimo de $7123 el resto en 12 cuotas de 1602.95 (TNA 43%, TEA 52.58%) ¿de cuánto sera mi cuota final entonces? ¿es conveniente ese plan o el de las 9 cuotas que sacó el banco central?

Soledad. Te conviene el plan a 12 cuotas. El valor de la cuota lo estás indicando vos en el comentario. Saludos

Podrían decirme ¿cuánto sería el 43% TNA en 9 cuotas de $45000? ¿Cuánto debo pagar por mes?

Analia. Serían 9 cuotas de 6615 pesos, un total de $59535.

Saludos

Hola. Si me quedó un saldo de la tarjeta de $13000 con un TNA de 43% entiendo que voy a pagar 9 cuotas de 1910 aproximadamente.

1) ¿Cuándo se pagaría la primer cuota?

2) ¿No tiene ningún otro tipo de recargo o seguro?

Muchas gracias

Alejandra, la primera cuota dependerá de tus cierres, pero aproximadamente fines de julio y agosto ya tienen que ser los 90 días de gracia.

Se aplican los seguros habituales de la tarjeta por pagos financiados, pero no tendrá recargos.

Saludos

Está muy bien el artículo y la web en general, suele ser bastante confusas algunas explicaciones que hay dando vueltas sobre cuestiones financieras.

Si se me permite una critica, para el pasaje de TNA a TE me parece que es mejor hablar directamente de proporción y de regla de tres simple, que es un concepto al alcance de la mayoría de las personas. Presentar la fórmula que se usa normalmente para equivalencia de tasas puede asustar/confundir a quienes no están en tema.

Saludos.

Gracias por el comentario Estefanía. Lo vamos a revisar eso para mejorarlo. Saludos

Hola ¿podrías decirme cuanto pagaría en un monto de 16757 en 9 cuotas?

Muchas gracias

Paula ¿a qué tasa? saludos.

Podría ayudarme a decirme: ¿cuál es la TEA de una TNA del 15% de capitalización mensual? y ¿cual es la TNA y TEA de una tasa de interés mensual del 3%?

Noemí, podés sacarlo a través de nuestra calculadora de TNA a TEA fácilmente. Saludos

Hola ¿me podrías decir en $71000 cuánto es lo que debo pagar en 9 meses al 43% de tasa nominal anual?

Silvana, pagarías 9 cuotas de $10437 aproximadamente. Saludos

¿Podrían decirme cuánto sería el 43% TNA en 9 cuotas de $19000. ¿Cuando debo pagar por mes?

Leticia. Serían 9 cuotas de aproximadamente 2793 pesos.

Saludos

Si por ejemplo tengo una deuda con mi tarjeta de crédito de $5700 y me financian este saldo a un 43% TNA en 9 cuotas. ¿Cuánto debería pagar por cada cuota y cuánto pagaría al finalizar la financiación?

Gracias.

Zulma, pagarías cerca de 840 pesos por cuota. Saludos

Hola, ¿me podrías decir valor de la cuota de una deuda de $11900 a 9 cuotas con un TNA del 43%? ¿Y si la deuda es de $3700 con los otros valores iguales al anterior?

Gracias

Noelia. En el primer caso pagarías 9 cuotas de 1749,30 pesos cada una. En el segundo caso serían de $543,90.

Saludos