Siempre es importante conocer qué deudas figuran registradas actualmente a nuestro nombre para evitar problemas a futuro. Para ello podemos consultar la Central de Deudores, información que brinda el Banco Central de forma gratuita.

¿Qué es la Central de Deudores?

Todas las personas tienen derecho a conocer su propia información financiera, es por eso que la Central de Deudores del BCRA te permite en 2 simples pasos visualizar qué empresas figuran como acreedores tuyos, por cuánto monto y en qué período.

El Banco Central, como organismo rector del sistema financiero argentino, recibe la información de todas las entidades financieras y no financieras, emisoras de tarjetas o proveedoras de créditos e incluso de cheques rechazados y de esta forma les otorga a los usuarios un informe consolidado de cuáles son sus deudas actuales y en qué estado se encuentran.

¿Qué información contiene la Central de Deudores Argentina?

Remarcamos que este informe contiene únicamente el detalle de aquellas financiaciones otorgadas a la persona o empresas que las entidades hayan informado debidamente al BCRA.

Si cuando ingresás tu CUIL o CUIT visualizás una leyenda que indica que no se encontró información significa que no tenés ninguna deuda activa o que la entidad con la que tenés deuda no reportó los datos a CENDEU (acrónimo para Central de Deudores).

La Central de Deudores del Banco Central contiene diversos datos que te serán de utilidad para conocer tu situación crediticia actual.

Por ejemplo podrás visualizar cual es el monto actual de la deuda, los valores están expresados en miles de pesos con un decimal, es decir que si, por ejemplo, aparece el número 25, quiere decir que tu deuda es de $25.000.

También podrás ver la razón social de la entidad informante de la deuda. Si no reconocés la empresa, podrás buscar por Internet cuál es el nombre fantasía que utiliza esa compañía para identificarla más fácilmente. Si no la encuentras, te invitamos a que nos dejes tu consulta acá para que te ayudemos a encontrarla.

El informe también te indicará el período correspondiente y tu nombre y apellido. Finalmente, y como datos muy importantes, figuran los días de atraso y la situación en la que se encuentra la deuda.

A continuación, explicaremos qué significa cada una de las posibles clasificaciones para que puedas conocer si estás registrado en la Central de Deudores morosos o sólo te encontrás en una situación regular o normal.

¿Qué significa cada situación de BCRA?

El informe de deudores, entra la información que provee, muestra una clasificación del deudor. El Texto Ordenado emitido en la Comunicación “A” 6639 por el Banco Central, cuya última actualización data del 25 de enero de 2019 especifica los detalles de cada una de las posibles situaciones, a saber:

- Situación 1: situación normal. Cumple con las obligaciones en las fechas previstas o con atrasos menores a los 31 días. La persona física o jurídica muestra una buena capacidad de pago y liquidez.

- Situación 2: con seguimiento especial. Se estima que el cliente tiene la capacidad de pagar correctamente sus deudas, pero se encuentra en observación ya que presenta atrasos de hasta 90 días y un moderado endeudamiento.

- Situación 3: con problemas. El cliente posee atrasos en los pagos de hasta 180 días y puede haber incurrido en refinanciaciones reiteradas. Su flujo de fondos no es suficiente para afrontar la totalidad de la deuda y sus intereses.

- Situación 4: con alto riesgo de insolvencia. Es la situación anterior a considerarse que la deuda será incobrable. Es muy improbable que el cliente pueda pagar sus obligaciones. Posee atrasos de hasta 365 días.

- Situación 5 en central de deudores: irrecuperable. Se estima que la deuda no podrá ser cobrada. El estado financiero del cliente es malo y su flujo de fondos no es suficiente para pagar sus obligaciones. Los atrasos son mayores a un año.

- Situación 0: En algunos casos podrás escuchar que alguna empresa te indique que estás en situación cero o No CENDEU, eso significa que no tenés historial activo en la Central de Deudores. Esto no implica que la deuda haya desaparecido, sino que por alguna razón, la financiera que te reportaba dejó de hacerlo (muchas veces coincide con el hecho de haber abonado la deuda y en otros casos puede ser un error u omisión de la financiera). Estar en situación 0 muchas veces dificulta también el acceso al crédito (al igual que estar en una mala situación) por la falta de score, para ese caso existen los préstamos No CENDEU de los que podés conocer más en nuestro artículo a fin.

¿Qué significa irrecuperable por disposición técnica?

Existe también una situación 6, llamada de “irrecuperable por disposición técnica”, recomendamos leer los detalles en la Comunicación “A” 6639, antes mencionada.

En esta comunicación del BCRA se especifican las condiciones para determinar esta situación en particular.

¿Cómo consultar la Central de Deudores del BCRA?

Se puede realizar la consulta a través de la página de la Central de Deudores en el sitio oficial del Banco Central de la República Argentina. Dejamos a continuación un breve instructivo sobre cómo acceder.

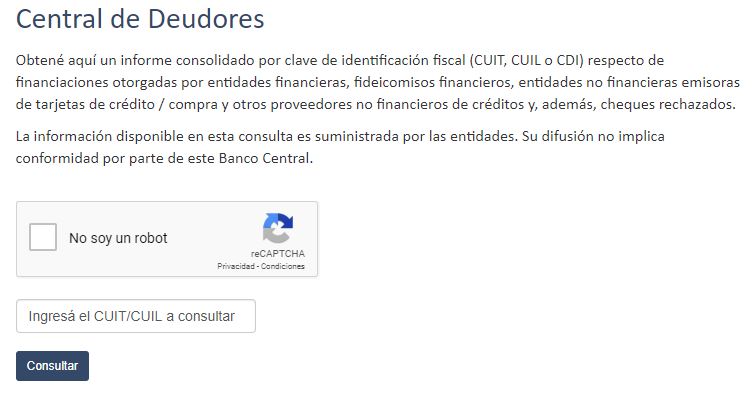

Una vez dentro de la web del BCRA, deberá dar clic al botón del menú “El BCRA y vos” como muestra la siguiente imagen y luego ir a “Central de Deudores”.

A continuación, sólo deberá colocar su CUIL o DNI y tildar la casilla que indica que usted no es un robot.

El sistema le mostrará en segundos los resultados de su consulta. Recuerde que también puede acceder a la Central de Deudores por CUIT en caso que busque conocer los datos de una empresa o persona jurídica.

¿Por qué estoy en la Central de Deudores?

No debes preocuparte si te encuentras en la Central de Deudores del sistema financiero ya que cualquier persona que haya tomado un préstamo o hecho compras con una tarjeta de crédito aparecerá en este informe.

Sólo deberás prestar atención a la situación en la que se encuentre tu deuda y los días de atraso. Si te encuentras en situación normal, procura mantener tus pagos en término y no incurrir en atrasos o refinanciaciones de deudas.

¿Cómo saber con quién tengo una deuda?

El registro de deudores indica la entidad informante de la deuda. El nombre que figura es la razón social, la cual puede diferir del nombre fantasía o marca que utiliza esta empresa para comercializar sus productos financieros o de crédito.

El Banco Central posee una base de datos que podés consultar, la cual te brindará el número de CUIT y los datos de contacto de las empresa que indicó que tenés deuda. Encontrarás este registro en la sección de preguntas frecuentes.

¿Estar en la Central de Deudores es lo mismo que estar en Veraz?

No, no es lo mismo. Veraz es una empresa privada independiente que mantiene una base de datos sobre los antecedentes crediticios de personas y empresas.

Las entidades pueden informar al Banco Central de la República Argentina deudores pero quizás no hacerlo a Veraz. Si también te preguntas si te encuentras en Veraz, te invitamos a saber cómo se consulta.

Esta empresa, además muestra mayor cantidad de información que la que provee BCRA pero su consulta es gratuita únicamente cada 6 meses, mientras que la Central de Deudores puede verificarse la cantidad de veces que el usuario precise.

¿Cómo salir de la central de deudores del BCRA?

El propio organismo informa que las personas pueden ejercer el derecho de rectificación y/o supresión dirigiéndose primero a la entidad o entidades que informaron la deuda a la Central de deudores del sistema financiero.

Si el reclamo es válido y posee la documentación requerida, el sujeto podrá hacer la solicitud para salir de la lista de deudores del BCRA sólo en caso de no haber recibido una respuesta satisfactoria en la entidad informante.

¿Por cuánto tiempo estoy en la Central de Deudores si ya pagué?

La Central de Deudores financieros muestra los datos de aproximadamente 2 meses para atrás. Si realizaste la cancelación, por ejemplo, este mes, deberás revisar la información en los últimos días del mes que viene.

Recordá que el Banco Central exhibe la información crediticia de los últimos 24 meses. Para más información sobre tiempos o caducidad de antecedentes financieros te recomendamos nuestro artículo sobre cuándo prescribe una deuda.

¿Qué significa monto en miles de pesos con un decimal?

Cuando leemos el informe que nos muestra la página de consulta de deudores del BCRA, luego de ingresar un CUIT o CUIL, en la columna de monto, veremos que hay un “5” en superíndice que lleva a la leyenda que declara: información en miles de pesos con un decimal.

Esto significa que el monto original de la deuda, fue dividido por 1000 y se exhibe ese resultado incluyendo hasta un número después de la coma.

Veamos un ejemplo. Supongamos que en la columna monto figura el número 156,7. Para entender cuál es la deuda total, debemos multiplicar por 1000 este número, lo que nos daría un total de $156.700.

Es común que en este tipo de informes de Banco de Deudores se utilice esta notación, es para evitar que se coloquen números con demasiados ceros y hagan dificultosa su lectura o presten a la confusión.

¿Cada cuánto se actualiza la central de deudores del BCRA?

En general debería tener una demora inferior a los 45 días. Sin embargo durante la pandemia COVID-19, el Banco Central Deudores no fue actualizado con la periodicidad debida y se visualizaron demoras de más de 2 meses.

Para saber la última actualización, sólo basta ingresar a BCRA Deudores con nuestro CUIL y verificar el último período informado.

Hola. Tenía una deuda con una casa de electrodomésticos ya que me quedé sin trabajo y no pude continuar pagando las últimas cuotas. Estoy desde el 2019 en Central de Deudores con situación 5. Hoy entré a ver y a partir de 11/2021 tengo en situación “-” y el monto en 0. ¿Qué significa? A mitad de año me habían llamado para presentar los papeles para acceder a casa propia y me rechazaron por estar en Central de Deudores. Ahora teniendo situación – y monto 0 ¿puede que no me rechacen acceso a créditos? Gracias.

Melany. Eso puede significar dos cosas: que la empresa aún no reportó tu situación en ese período o bien, que efectivamente dejó de reportarte como deudor porque pasó el tiempo. De todas formas, no hay manera si con eso solo ya te darán el crédito, tené presente que revisan lo sucedido años para atrás también. Saludos

Buenas tardes. Yo tengo una deuda del año 2017 y este mes me embargaron un porcentaje del sueldo sin previo aviso, pero el monto era de 20 mil y se fue a 140 mil. Anteriormente me llamaban pero nunca hubo acuerdo porque me cobraban mucho, ahora quiero saber si se puede bajar el monto.

Gastón. Si te embargaron deberías hablar con un abogado. Saludos

Buen día. Escribo, porque en mi historial de deuda sale que es situación 5. ¿Qué significa?

Carlos. Que tienes un atraso en una deuda que la empresa considera incobrable. Saludos

Hola. Quería consultar. En septiembre de 2018 mi marido se quedó sin trabajo, debiendo la última cuota de un préstamo del Banco Patagonia. Hace un rato le mandaron un mensaje por WhatsApp diciendo que si en 48 horas no paga le van a embargar el sueldo. Quiero saber si lo pueden hacer o qué recomiendan hacer.

María Laura. Tienen 5 años para iniciar acciones. De momento, lo que están haciendo es amenazar para que paguen. Saludos

Buenas tardes. Tengo una consulta: Me quedé sin trabajo hace aproximadamente 3 años. Con lo cual, mis préstamos dejaron de debitarse de mi sueldo. Ahora solo hago trabajo en negro y no puedo pagar ninguna deuda. La consulta es que todos los días, a toda hora, me llaman para que pague y yo les explico que no tengo como. Me llega que me van a embargar un sueldo que no tengo o bienes personales. ¿Qué puedo hacer?

María. Si no tenés como pagar tu deuda, no hay mucho para hacer. Saludos

Pagué mi deuda en julio. Ya estamos en octubre y sigue apareciendo el mes de julio quiero saber ¿cómo se actualiza?

Ruben, lo ideal es reclamar a la empresa que pagaste para que informe. Saludos

Hola buenas tardes. Tengo una deuda desde hace 3 años con una financiera. Después de muchos llamados e intimaciones, me escribieron que estoy a punto de ser embargado. Entré en la Central de Deudores y no me figura ninguna deuda, ¿algún consejo?

Juan. Si no te envían una intimación formal como carta documento, mucho no se puede hacer. Saludos

Hola buenos días. Mi consulta es porque la empresa Barsatex S.A. y Vento Capital S.A. donde yo tengo préstamos, dejo mi cuota todos los meses pero ello sacan más de lo que es la cuota. ¿Qué debo hacer en ese caso?

Gracias

Nancy. Reclamar a Defensa al Consumidor. Saludos

Buenas noches. Me llaman cobrando una deuda de Efectivo Sí de 2012, la cual no recuerdo haber sacado debido a que no tenía trabajo. Recién ahora me intiman con el pago desde un supuesto estudio jurídico, ya que empecé a trabajar en blanco en 2017. ¿Es posible el embargo?

Laura. Tras 9 años, no sería viable. Saludos

Hola,

Aparezco como situación 1. Tengo tarjetas de crédito con el HSBC y Banco Nación, no entiendo bien porqué aparezco acá. ¿Pudiera ser que pago las tarjetas el mismo día que vencen? En el caso del HSBC, me hacen descuento automático del mínimo y yo tengo que pagar el resto ya sea desde el banco o desde su portal de pago. El pago se tarda en salir y acreditarse, ¿sería por eso que entro en esta lista? Espero puedan ayudarme. Gracias.

Amanda. Estar en situación 1 es lo mejor que te puede pasar, estás así porque pagás siempre en tiempo y forma. Todos los que tenemos tarjetas o préstamos y lo pagamos como debe ser, estamos en situación 1. Saludos

Me reclaman una deuda que surge del año 2012 desde un fideicomiso por una compra de 2018.

Analía ¿cuál sería tu consulta? Saludos

Hola, tuve un préstamo con una cooperativa, me atrasé y no pude pagar. Después hice un acuerdo de pago, lo terminé y hasta emitieron el libre deuda. Pero me llegó una carta del juzgado por esta deuda ya saldada. No sé que hacer. Gracias

Jacqueline. Hablá con un abogado. Saludos

Hola buen día. A mi esposo le llega un mensaje a su teléfono de una operadora que dice que le van a embargar su sueldo y sus bienes. Pero él no a hecho préstamos, no tiene deudas con nada, ni nadie ¿Qué podría ser este mensaje que le llega? Está muy preocupado porque está seguro de deberle a nadie.

Ayuda por favor.

Si no le debe a nadie, seguro sea un error, que lo ignore. Saludos

Hola. Si mi deuda no aparece más en el BCRA ¿me pueden reclamar legalmente igual?

Mel. Sí, una cosa no implica directamente la otra. Saludos

Hola. Estuve pagando una refinanciación, en el informe de Veraz desde mes de noviembre me sale que ya cerró, yo pagué hasta hace dos meses que pedí el informe. Me llamaron del estudio jurídico y me cobran la cuenta. Cuando vi que en el informe ya figuraba en cero no pague más. ¿Qué debo hacer? Gracias

Mayra. Si terminaste de pagar la refinanciación, ya está. Ahora, que no aparezca en Veraz no implica que no tengas deuda. Saludos

Buenas noches,

En el año 2015, dejé de pagar un préstamo para el Banco Ciudad. Al día de la fecha, ingresando a la central de deudores del Banco Central, desde el 07/2016 la situación figura como “-“, el monto aparece en “0” y el proceso Judicial/revisión también aparece “-“. Cabe aclarar que nunca me contactaron desde ningún lado, como suele pasar, para que uno abone la deuda. Hoy día, quisiera pagarla para salir del Veraz. Mi consulta es, si a esta altura mi deuda ya caduco o es preferible pagar lo que debo y pedir el libre de deuda.

Muchas gracias.

Jeanette. A esta altura quizás te convenga hacer buena letra con las deudas actuales para mejorar tu scoring. Saludos

Hola buen día ¿qué significa estar en situación 5 irrecuperable en la deuda?

Camila. Significa que tenés deuda hace bastante tiempo, intentaron cobrarte por todos los medios y no pudieron. Saludos

Hola buen día. Tengo deuda con tarjetas y con un banco desde 2012 que no pude pagar. Me llaman desde estudios jurídico diciendo que me van a embargar los bienes. Yo no tengo trabajo ni espacio físico ¿qué puedo hacer? me da mucho miedo, me están amenazando.

Vanesa. Si tenés miedo nada mejor que hablar con un abogado. Saludos

Si no tenés nada no te pueden sacar nada. Verifica si seguís apareciendo en el Veraz, ya que puede ser que en 5 años la deuda caduque. Los que te amenazan compran pack de deudas y tratan de cobrarlas a como de lugar, no tengas miedo no te pueden hacer nada, un juicio de embargo les sale más caro que cobrar la deuda.

Hola buenas tardes, mi caso es que tengo una deuda con Garbarino y en el historial de 24 meses del BCRA figuraba al 04/2019 con un monto de 27 (mil) en situación 5. Esto se mantiene hasta el 07/2020 en donde a partir de ahí figura un monto de cero pesos y no figura situación (última actualización el 03/2021 en donde figura monto cero, sin situación crediticia y en la solapa de proceso judicial/revisión no figura nada tampoco). Quisiera saber que significa y si me pueden intimar a pagarla.

Gracias

Agustina. Eso significa que tu deuda no fue informada después de dicha fecha. Si no pagaste, pueden reclamarte aún. Saludos

Hola. Quería consultarte por esas empresas o estudios que dicen sacarte del Veraz y de la Central de Deudores del Banco Central. ¿Es real? Se puede hacer eso o es una estafa en la que te hacen pagar un importe y después no pasa nada.

Pablo. Si te garantizan eso, es estafa. Lo que sí sucede es que dadas ciertas condiciones (deudas de más de 5 años, deudas ya pagadas hace 2 años, datos de deuda erróneos) se puede salir sin pagar. Ellos te hacen ese trámite por vos. Saludos

Buenas. Tuve una deuda en 2017 de un celular que estaba 7 mil pesos. Ahora me quieren sacar 240 mil pesos y yo el celular se lo devolví a Frávega ¿todavía pueden sacarme el sueldo?

Nelson. Sería ideal que pidas un libre deuda con Frávega si el teléfono lo devolviste. Tienen 5 años para iniciar acciones. Saludos

Hola. Mi marido tiene deuda en Carrefour del año 2015. Hasta el 2019 llegaban papeles dónde decían que pasó todo a manos de abogados ¿qué tenemos que hacer? ¿habrá caducado? Igual mi marido está desempleado y no tiene nada a su nombre.

Fabiana. Podrían hablar con un abogado para solicitar la caducidad. Saludos

Hola. En 2011 saqué un crédito en BBVA. Ahora un estudio de abogados me quiere embargar el sueldo ya que no pagué en su totalidad dicho préstamo. ¿Es posible que hagan esto? Saludos

Guido. Tras 10 años, no. Saludos

Buen día. Verifiqué en el registro del Banco Central mis deudas y hay algunas que figuran con monto cero desde año 2018. ¿Qué quiere decir?

Sol. Significa que no tenés deudas reportadas. Saludos

Buen día.

Si tengo una deuda con el Banco Nación porque solicité un préstamo personal y no pude seguir pagando porque mi ex (causa por violencia de género) cooptó todos mis bienes ¿qué me pueden embargar? No trabajo actualmente y no tengo bienes a mi nombre.

Ariadna. Si no tenés nada a tu nombre, será difícil que te embarguen algo. Saludos

Hola. Mi marido sacó un préstamo en el 2014 el cual no pudo terminar de pagar porque se quedó sin trabajo. Ahora le mandaron un mensaje que le van a embargar el auto ¿puede que sea cierto?

Estefanía. Si tras 7 años no lo intimaron nunca, no es más que amenaza. Saludos

Hola. Yo saqué un préstamo en 2017 en el banco HSBC. Por cuestiones de salud no pude pagar más y también tenía una tarjeta del banco Patagonia en 2018 y no la pude pagar. Dejé de pagar las dos cosas en 2018, me llaman de los estudios y me amenazaron con embargo y quitarme las cosas de mi casa, ¿debería asesorarme con algún abogado?

Gracias

Romina. Si te llega una carta documento, sí. Saludos

Hola. Una consulta, me llamaron de un estudio jurídico diciendo que tengo una deuda antigua con el banco BBVA, pero en la Central de Deudores dice que no tengo deudas, ¿qué debo hacer?

Rubén. Si tiene más de 5 años, no deberías hacer nada. Saludos

Hola. Tengo una deuda con Frávega de un préstamo que saqué en 2010 y no pude pagar. Siempre me llaman de un estudio jurídico y este año llamaron a mi teléfono de línea y con mensajes de texto que están por embargarme el sueldo. ¿Puede suceder? ¿Qué debo hacer?

Gracias

Julieta. Si es de 2010, no pueden hacer nada. Saludos

Hola. Tengo una deuda con la tarjeta de crédito Mastercard. Me retuvieron el saldo del mes ¿es legal eso?

Gustavo ¿a qué llamás “me retuvieron el saldo del mes”?

Saludos

Hola. Tengo una deuda con Carrefour y dicen que me van a embargar en el domicilio solicitado. Ellos me ofrecieron una tarjeta sin pedirme recibo de sueldo. Yo trabajaba en negro y luego me quedé sin trabajo y no pude seguir pagando por la cantidad de intereses que tenía. Yo no cuento con nada a mi nombre ¿qué debo hacer?

María José, por tarjeta no van a embargar. Deberías pagar o sino esperar a 3 años de esa deuda y pedir la caducidad. Saludos

Hola, ¿dónde se solicita la caducidad de deudas?

Carmen. La caducidad es un proceso legal que se solicita con abogado ante un tribunal comercial. Saludos

Tengo una deuda de 19 expresado en miles de pesos. Si saldo esa deuda, queda saldado. ¿Por qué el estudio me reclama mucho más?

Máximo. Lo reportado en BCRA no incluye intereses y los estudios reclaman mucho para arreglar por algo menor. Saludos

Hola.

Mi problema es que en 2014 comencé a vender Avon y me hicieron firmar un pagaré en blanco. En el año 2015 renuncié, pero nunca logré que me den el pagaré que había firmado.

Como Avon está en Buenos Aires y yo soy del interior, debo recurrir al depósito que tienen en mi provincia, y me responden que lo tienen que enviar, pero que si pagué todo no me haga problemas.

Actualmente no me figura ninguna deuda en Central de Deudores, pero como no puedo recuperar lo que firmé, quisiera saber si tiene caducidad, porque tengo miedo que al pasar los años aparezca alguna deuda.

¿Podrían asesorarme que hacer?

Muchas gracias

Loana. Sería ideal que hables con un abogado. Saludos