iKiwi Argentina »

En el mundo de las finanzas, los préstamos, los créditos y las tarjetas, todos se rigen con un elemento clave: la tasa de interés. En este sentido, es importante conocer y saber bien cuál es la definición del Costo Financiero Total o CFT en Argentina.

¿Qué es costo financiero total?

El CFT es el Costo Financiero Total. Es decir, el costo final o real de un préstamo, crédito o de la financiación de una tarjeta.

En él se incluye la tasa de interés y todos aquellos cargos y gastos asociados al préstamo. En algunos lugares se lo llama como costo financiero total efectivo anual (CFTEA), pero es básicamente la tasa que sirve para calcular el costo de un crédito en un año.

¿Cómo se conforma el costo financiero total?

Ya sabiendo qué es el CFT en Argentina, ahora resta conocer que el costo financiero total está conformado por:

- La tasa de interés que determina la cuota pura (fija o variable).

- Gastos de evaluación y otorgamiento del solicitante del préstamo.

- Costos de contratación de seguros asociados al préstamo.

- Gastos de apertura y mantenimiento de cuentas de depósitos, y los vinculados a tarjetas de crédito y/o compras asociadas a las financiaciones.

- Otras erogaciones, por ejemplo por envío de avisos de débito y otras notificaciones.

¿El IVA se incluye en el CFT?

La respuesta puede ser tanto afirmativa como negativa. Esto es porque los comercios e instituciones deben mostrar el CFT con IVA y sin IVA. La regla implica que el costo financiero total incluye impuestos, entre ellos, el IVA.

¿Cómo se expresa el costo financiero total en los productos financieros?

El CFT debe ser expresado en forma de tasa efectiva anual, en tanto por ciento, y con dos decimales. En este sentido, todas las instituciones financieras tienen obligación de mostrar estas tasas de interés de las líneas de crédito ofrecidas, como así también el costo financiero total anual.

¿Cómo calcular costo financiero total?

La pregunta sobre cómo calcular el CFT es recurrente en nuestro sitio y por eso vamos a explicar esto simplemente con la fórmula del costo financiero total.

Lo que debemos hacer primero es la sumatoria de todos los costos asociados al préstamo solicitado. En este sentido, sumaremos:

- Tasa de interés “básica” aplicada sobre la parte de capital del préstamo (i)

- Gastos de evaluación y otorgamiento (e)

- Gastos de mantenimiento de la cuenta y asociados (m)

- Seguro de vida mensual sobre saldo de deuda (s)

A ese total, lo dividiremos por el capital obtenido en un préstamo y multiplicaremos por 100 (para obtener el porcentaje), lo que nos determinará la tasa de interés igual al CFT. Esta explicación muestra como sacar el CFT de la forma más simple.

En el caso del costo financiero total de préstamos personales, la fórmula sería la siguiente:

Donde:

- i: tasa de interés efectiva para el período de capitalización

- e: gastos de evaluación

- m: gastos de apertura o mantenimiento

- s: gastos de seguros

Si tiene alguna duda sobre la fórmula del CFT deje su comentario debajo para poder ayudarlo.

¿Cómo calcular las cuotas sabiendo el Costo Financiero Total?

Si conocemos el Costo Financiero Total, calcular las cuotas es un proceso bastante simple, siempre y cuando sean cuotas fijas:

Si obtenemos un préstamo de 100.000 pesos a devolver en 12 meses con un CFT del 50%. La cuota se calculará con la siguiente fórmula: (Monto + Monto x CFT) / 12 meses = Cuota.

Con el ejemplo anterior para calcular cuotas con CFT, quedaría: (100000 + 100000 x 50%) / 12 = 12500 pesos.

¿Cómo se obtiene el costo financiero total mensual?

En relación con la pregunta anterior, podemos calcular nuestra tasa de interés mensual que sea equivalente al CFT, de esta forma obtendremos lo que se conoce como nuestro CFT Mensual. Si no quiere hacer cuentas, le dejamos nuestra aplicación para calcular equivalencia de tasas.

En caso contrario, debería aplicar la siguiente fórmula:

- CFT Mensual = (1+CFT)^(1/12) – 1

Con eso obtendremos el costo financiero total mensual, si le quedan dudas sobre cómo aplicarla le recomendamos dejarnos un comentario abajo de todo.

Calculadora de CFT online

A la hora de estimar nuestro CFT fácilmente, nada más simple que utilizar nuestra herramienta para calcular CFT online:

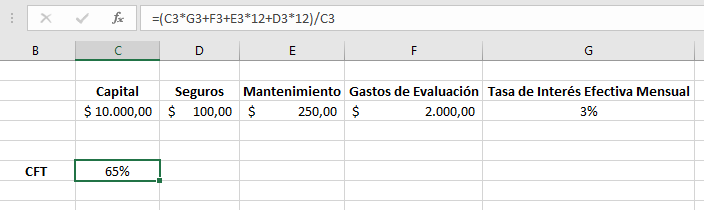

¿Cómo calcular el costo financiero total de un préstamo en excel?

Por último en lo que respecta al cálculo del CFT, les dejamos una imagen con la fórmula de excel para calcular costo financiero total:

¿Qué significa CFT en tarjetas de crédito?

El CFT de tarjetas de crédito tiene el mismo concepto que el de préstamos. En el sentido de su definición no varía, pero puede complicarse el cálculo.

La fórmula en sí es la misma, pero en este caso, el CFT de las tarjetas se calcula sumando todos los costos que se adicionan por el uso de determinada tarjeta y que siempre varían: tasa nominal anual, seguros, gastos de mantenimiento, y otros cargos vinculados al financiamiento.

¿Cuál es el CFT si las cuotas son sin interés?

Tomando como referencia el punto anterior, el CFT en cuotas sin interés sería la suma de seguros, gastos de mantenimiento, y otros cargos vinculados al financiamiento.

¿Qué significa tasa cero en compras con tarjeta de crédito?

Cuando los comercios ofrecen comprar en cuotas sin interés o a tasa cero, eso no significa inmediatamente que el costo financiero total sea cero. A la tasa que se refieren es a la tasa que aplica anualmente, pero esto no lleva a que se exima de pagos de seguros y otros gastos que nuestro medio de pago nos cobre.

Entonces, la tasa cero sí existe, pero no implica que sea costo cero. Por lo cual el costo financiero total de una tarjeta de crédito no igual a la tasa de interés.

¿Qué CFT tiene el programa Ahora 12?

El programa Ahora 12 permite hacer compras en 12, 18, 3 o 6 cuotas fijas con tarjeta de crédito. Destacamos que son “cuotas fijas” y esto no implica que sean sin interés. Ante la pregunta ¿cuál es el interés de Ahora 12? lo importante es mirar el costo financiero total y, en este sentido, el CFT de Ahora 12 será:

Ahora 12:

- TEA 18,37%

- CFT 25,06%

Ahora 18:

- TEA 18,78%

- CFT 25,89%

Ahora 3:

- TEA 15,33%

- CFT 20,30%

Ahora 6:

- TEA 17,19%

- CFT 23,11%

(CFT y tasas actualizadas hasta el 31 de marzo de 2020)

Costo financiero total y tasa efectiva anual ¿Qué diferencia tienen?

La Tasa Efectiva Anual (TEA) sirve para calcular el costo de un crédito en un año, es en definitiva el interés que cobra la entidad por el préstamo contratado. En esta tasa se contempla la forma y frecuencia de pago. Es decir, es solo la tasa que realmente pagaremos de interés en 365 días, en términos reales (esto lo diferencia a la TNA que veremos a continuación).

Ahora bien, el CFT incluye tanto a la TEA como a todos los otros gastos generados por ese crédito, como ya hemos explicado. Pero lo que es importante siempre es saber que la diferencia entre costo financiero total y tasa efectiva anual, es una cuestión de costos, el primero incluye en su cálculo al segundo.

Resumiendo lo que es CFT y TEA, ambas son tasas anuales, pero siempre que existan costos asociados al préstamo o compra con tarjeta, el Costo Financiero Total será mayor a la TEA.

¿Qué diferencia hay entre el CFT y la TNA?

La Tasa Nominal Anual (TNA) es el porcentaje a aplicar sobre el monto de capital para determinar el pago total en un año en concepto de intereses, pero considerando que la devolución se hace toda junta. Es decir, la TNA y la TAE solamente serían iguales si la devolución del capital es a un año y completo en una única cuota.

Sin embargo, la diferencia con el Costo Financiero Total aplica de la misma manera que en el caso anterior. La diferencia entre CFT y TNA es simple: el primero incluye costos que la TNA no tiene en cuenta.

Por lo cual, siempre que existan costos asociados al préstamo o compra con tarjeta, el Costo Total será mayor a la TNA.

¿Qué es costo financiero total nominal anual o CFTNA?

El Costo Financiero Tasa Nominal Anual (CFTNA) es el porcentaje que incluye el costo anual del crédito más todos los gastos, seguro e impuestos que se liquiden en tu resumen.

¿Cómo calcular CFTNA?

Se calcula con la suma de la Tasa Nominal Anual (TNA) y todos aquellos cargos anteriormente mencionados.

¿Qué es el CFTEA?

El costo financiero total efectivo anual (CFTEA) es una forma de mencionar al CFT, porque se trata de la tasa que sirve para calcular el costo de un crédito o financiamiento en un año. Por lo cual, ambos términos son lo mismo o expresan el mismo valor salvo que se hagamos distinciones entre CFTEA sin IVA o con IVA donde puede haber diferencias.

¿Qué es el costo financiero total según la normativa del BCRA?

El CFT en Argentina según el BCRA en su normativa A-6541 para el cálculo del CFT se tomarán en cuenta la tasa de interés, las comisiones y los cargos vigentes al momento de la contratación, indicando expresamente si esos conceptos podrán modificarse de conformidad con los parámetros y criterios preestablecidos en el contrato.

Hola. Voy a comprar y en Mercado Pago me sale $30000. Tengo tarjeta de crédito Visa del Galicia. El tema es si lo hago en 3 cuotas ¿cuánto terminaría pagando en total?

Javier. Te invitamos a utilizar nuestra calculadora de cuotas con tarjeta de crédito. Es mucho más simple que estimes ahí. Saludos

Hola. Una pregunta, ¿de cuánto serían las cuotas de un préstamo con amortización francés? el monto sería de $56000, la TNA es del 53%, TEA de 67,97% y el CFTEA con IVA es de 67,97%. Gracias

Matías ¿y el plazo?

Saludos

Si el valor del producto es de $16000 y el CFT en 3 cuotas es de 158% ¿en qué valor queda cada cuota?

Pamela, pagarías 3 cuotas de $6759,33 cada una. Saludos

Hola. Tengo que cobrar $6000 por Mercado Pago y el CFT es de 299% en 3 cuotas. ¿Cómo sería la cuenta y cuánto debe pagar por mes?

Gracias

Brian. Abonaría 3 cuotas de $2826,60 cada una. Saludos

Buenos días. Debo cobrarle $24440 mediante Mercadopago a un cliente que quiere abonar en 6 cuotas con Visa Macro. Mercadopago indica que el CFT para Macro en 6 cuotas es de 298,69% ¿cuánto sería el monto de cada cuota?

Muchas gracias

Macarena. Pagaría 6 cuotas de $8133,31 cada una. Saludos

Hola buenas noches. La CFTEA del Banco es de 66.44% con IVA y 52.59% sin IVA. Este mes tendría que abonar $90000 de tarjeta de crédito y voy a abonar solo $50000. ¿Qué intereses me van a generar esos $40000 para el mes próximo?

Gracias

Ivan. Esos 40000 pesos te generarán un interés mensual cercano a 1734,8 pesos.

Saludos

Quiero comprar por un valor $6661 en 2 cuotas. Me informan el CFT es 108,9% y tea 82,26% ¿cuánto pagaría cada cuota?

Maru, pagarías 2 cuotas de aproximadamente $3766. Saludos

Buenas noches.

Mi duda es cómo pasamos de un CFT de 25,06% en un plan Ahora 12 a un factor de 1,1245 (incluyendo IVA sobre intereses). Por ejemplo, si tuviera una venta de $100 y le aplico el factor, a mi cliente debo cobrarle $112,45 (sólo un 12,45% más y uno un 25,06%). El costo financiero total yo lo entiendo como el 25,06% sobre el precio neto y ahí es donde me pierdo.

Claro Nicolás, al cliente le cobrás los 100 pesos más el factor, o sea 112.45 pesos. El cliente terminará pagando los 112.45 + CFT que le cobra la tarjeta o el plan. Saludos

Estoy con la misma duda. ¿El coeficiente tiene incluido el arancel de la tarjeta, el 2% que nos cobran a la empresa?

Cecilia. Sí, el coeficiente tiene todo incluido el costo que el gestor de tarjetas le cobra a la empresa. Ahora bien, no incluye impuestos locales si aplica retención. Saludos

Consulta, ¿me podrán ayudar con esto? Las tarjetas publican una tabla que dice TNA 65% y el coeficiente 1,1064. Supongamos que quiera darles la opción a mis clientes que paguen las 3 cuotas sin interés, o sea que el comercio se haga cargo de costos mas interés. A un precio de contado de $10000. ¿Cuál sería el costo que debería afrontar? ¿10.64% + 2% de arancel?

Cecilia. El que define si la compra es con o sin interés suele ser el banco de la tarjeta salvo que vos tengas un acuerdo con la entidad. Por lo cual, lo único que podes ofrecer son cuotas fijas sino estarías cobrando solo el 30% del producto que vendés. No sé si me estoy explicando. Pero en tu caso, 10000 pesos serían 3 cuotas de 3333 aproximadamente. Los intereses no los cobrás vos, sino el banco, por lo cual, vos deberías cobrarle un precio tan inferior para que solo pague 10 mil en 3 meses que hará que tu negocio no sea rentable. Espero haberte ayudado.

Saludos

Cecilia. El que define si la compra es con o sin interés suele ser el banco de la tarjeta salvo que vos tengas un acuerdo con la entidad. Por lo cual, lo único que podes ofrecer son cuotas fijas sino estarías cobrando solo el 30% del producto que vendés. No sé si me estoy explicando. Pero en tu caso, 10000 pesos serían 3 cuotas de 3333 aproximadamente. A eso hay que agregarle el 65% TNA anual del banco, por lo que las cuotas se irán aproximadamente cerca de 4000 cada una. Los intereses no los cobrás vos, sino el banco, por lo cual, vos deberías cobrarle un precio tan inferior para que solo pague 10 mil en 3 meses que hará que tu negocio no sea rentable. Espero haberte ayudado.

Saludos

Hola, soy comerciante y recién logro habilitar Ahora 12. ¿Si yo calculo el precio a cobrar con el coeficiente propuesto por el plan cubro mis pérdidas totalmente? ¿El CFT me es cobrado a mí o al cliente? Me resulta confusa la información que provee el gobierno.

Saludos, Juan.

Juan. El CFT se le cobra al usuario, a vos te darán el dinero cobrado menos el costo. Si cobrás con el coeficiente ya cubrís el costo y te llevarías el precio limpio de la venta. Saludos

Hola, ¿podrías sacarme una duda? Si pido un préstamo de $200000 con un CFTEA 37,59% a pagar en 24 cuotas. El valor de la cuota seria:

¿(200.000+200.000*0,3759*2)/24 = 14.598,33? ¿Y el monto total a devolver sería 350.360,00?

¿Puede ser que sea así? o ¿en qué parte de la fórmula me estaría equivocando?

Axel. ¿Sabemos si se van a amortizar con sistema francés? Si es así, el problema está en no considerar que el capital va reduciéndose a medida que se pagan cuotas. Lo calculaste de forma lineal, que para tener un aproximado no está mal. Pero el problema está en esa forma de calcular. Saludos

Hola, buenas tardes, quisiera que me ayudes a descifrar cuánto va a ser el total de intereses que voy a pagar al financiar el saldo de mi tarjeta en 9 cuotas. El TNA es 43% y el CFTNA es 47,74%, según lo que me informa el banco. La deuda es 32200 pesos. No entendí si al TNA se debe sumar al CFTNA o no. Te agradecerías me ayudes a saber cuánto voy a pagar de interés en total, gracias.

Saludos

Fátima, pagarías 9 cuotas de 4734 pesos aproximadamente, lo que sería un total de 42606 pesos. Saludos

¡Qué grande! Te consulto: ¿cómo haces esta cuenta? (quiero aplicarlo a otros montos). Usando solo el 43% (que me da el valor de 2.32) me da una cuota aproximada a la que pusiste, pero no el numero exacto. ¿Cómo llegaría a dicho número?

Josué. El cálculo lo hice simple. Dado que era el plan del gobierno, aproximadamente se pagan 147 pesos de cuota por cada 1000 financiados. Con eso hice una regla de 3 simple y ya. Saludos

Hola. ¿Puedo molestarte pidiéndote la formula que usaste con el plan refinanciación del gobierno? porque tengo que hacer un trabajo práctico con este tema y no logro llegar al número y no me acepta la regla de 3 simple.

Gracias

Cecilia. Nosotros calculamos 147 pesos de cuota por cada 1000 pesos financiado. El punto es que si necesitas una fórmula, tendrías que tomar el CFT del plan, sacar el equivalente mensual y con eso podrás sacar el valor a 12 meses, pero recordá que lo pagarías en 9 pagos. Saludos

Hola. Voy a comprar en 3 cuotas un producto que vale $6000. Tiene un costo financiero de 177%. ¿Cuánto voy a terminar pagando cada cuota?

Desde ya gracias.

Javier. Deberías abonar cerca de 2600 pesos cada cuota. Calculé número redondo. Saludos

Hola. Tengo que hacer un pago de $70000 en mercado pago y dice que en 12 cuotas aplica el 298,35% CFT ¿cuánto es el valor de la cuenta?

Muchas gracias

Jesús, en un año pagarías 278600 pesos. Saludos

Hola ¿cómo estás? Estuve intentando sacar la cuota a pagar de un producto que cuesta 13000 pesos, pero en 3 cuotas me da un CFT de 300% (tarjeta Naranja en Mercado Libre). En teoría, según el sitio web, cada cuota a abonar es de $5400 y el monto total es de $16300. Quiero saber si ¿voy a terminar pagando $16300 o más y si la cuota de $5400 es la real o mayor?

Muchas gracias

Martín, si lo simulaste con la aplicación de Naranja o MercadoLibre, ese va a ser el monto final seguro. Saludos

Hola. ¿Cuánto sería el CFT de $17000 para pagar en 6 meses con un 289%? Es para una compra para pagar con Mercado Pago.

Matías. Ese 289% ¿qué es? ¿Tasa nominal anual, costo total, o qué?

Saludos

Buenas, en el CFT de “Ahora 12” con tarjetas, ¿qué monto de financiamiento han usado? ¿Montos de: gastos suma de seguros, gastos de mantenimiento, y otros cargos?

Gracias

Rafael. Así es, esos cargos se incluyen. Saludos

Pusieron que en el Ahora 12 con una TEA de 18,37%, el CFT era de 25,06%. Las preguntas son ¿qué monto de financiamiento han usado? ¿Montos de: gastos suma de seguros, gastos de mantenimiento, y otros cargos?

Rafael, el CFT es indistinto al monto de financiamiento usado. Al ser el de Ahora 12, el CFT lo determina el gobierno, pero en todos incluye todo lo que mencionas. Saludos

Buen día, estoy ante una confusión. Simulé un préstamo Nación destino libre de 50 mil en 12 cuotas y me tira CFT TEA 122% y CFT TNA 82%. Más abajo una tabla con los montos de las cuotas y detalle. Si sumo todas las cuotas (los costos totales mensuales, con IVA, seguro, mantenimiento, etcétera) me da 74 mil a devolver, pero calculando con los CFT no me cierra. ¿Estoy haciendo algo mal o hay algo que no veo?

Saludos

Diego, es así y es correcto, porque el interés se calcula sobre saldos de deuda, por lo cual, cada mes vas a deber menos dinero, por lo cual, el monto final es menor a hacer el monto pedido por 122%.

Saludos

Hola. Una consulta, ¿cómo se saca el CFT de un producto en 18 cuotas? me dice que el CFT es de 298,35% para el banco con el que hacemos la compra. Gracias

Nancy, el CFT es único no importa el plazo. Saludos

¿Me explican a cuánto equivalen estos porcentajes de intereses con tarjeta de crédito y en 3 cuotas? CFT 299.90%.

Gracias.

Natalia, en tasa efectiva pagarías cerca de 41% para esos 3 meses. Saludos

Gracias por la respuesta. Ayer hice una compra en 5 cuotas, y de $3000 se me fue a $3900. ¿Cuál sería el CFT 87,7% o 72%?

Gracias de nuevo

Juan. Sería 87,7%. Saludos

Gracias. Muy buena la página en general.

Hola. Quisiera saber el monto a abonar pagando 8694.30 en 6 cuotas con VISA con CFT 114.43% y TEA 84.96%.

Gracias.

Natalia. Terminarías pagando cerca de 12732 pesos en 6 cuotas de 2122 pesos.

Saludos

¿Podrían explicar cómo llegan a ese monto de la cuota?

Gracias

Facundo. Lo que hicimos fue desde el CFT anual calcular la tasa efectiva para los 6 meses. Es decir, pasamos los 114.43% de tasa anual a semestral. Eso da aproximadamente una tasa de 46% efectiva. Agregamos ese 46% a la deuda de 8694.30 y nos dio un total de 12732 pesos a pagar. Este valor final lo dividimos en 6 pagos iguales. Saludos

Quiero comprar por un valor de $86259 en 6 cuotas ¿cuánto tendría que pagar por mes?

Gladys. Imaginamos que lo vas a hacer con alguna tarjeta de crédito. Si es así, utiliza nuestra calculadora de cuotas. Saludos

Una pregunta, pido un préstamo de $100000 con CFTEA 110% y plazo 72 meses. ¿Cuánto termino devolviendo en total incluyendo capital e intereses?

Gracias

Juan Pablo. Lo estimamos con sistema de amortización francés, y aproximadamente devolverías en total 662 mil pesos. Saludos

Algo que no entiendo de este caso. Ahí si no me equivoco el CFT del total del préstamo sería de 551%, ¿correcto?

Pero si hago por mi cuenta la equivalencia del CFT anual a cinco años me da algo así como 880%. ¿No debería ser lo mismo?

Juan. El CFT es siempre anual. Saludos

Hola ¿Me podrás ayudar? ¿Cómo debería calcular el TNA de 43% en un saldo de $7000? Sería una refinanciación de 9 cuotas.

Natalia, pagarías 9 cuotas de 1029 pesos aproximadamente. Saludos

Con respecto a la fórmula de cómo calcular la cuota mensual sabiendo el CFT, hice ese cálculo y no me arroja como resultado $12500 por mes. En cambio, hice la siguiente fórmula: 100000 X 0,5 + 100000 / 12 = 12500.

Elsa, deberías revisar lo que te están cobrando, las fórmulas son correctas pero quizás las tasas que te informaron no. Saludos

Buenas noches, soy comerciante y quiero saber cómo sacar el calculo exacto para vender un producto con el plan Ahora 12. Según el plan Ahora 12 el CFT es de TEA 18,37%, CFT 25,06%. Para el precio de contado tengo que sumar un 27% más seguro.

Sebastián. Creamos esta calculadora específicamente para que puedas calcular estas cosas. Saludos

Para estar seguro: si yo pido $72100 pesos a pagar en 36 cuotas cuyo costo financiero total efectivo anual es 78,37%, ¿cuál sería el costo de cada cuota?

Pablo, aproximadamente deberían ser de $5246,72 cada una. Saludos

¿El cálculo cómo se realiza? ¿72100*(1+0.7837)^(36/12)?

Federico, dado que hablabas de un préstamo lo que hicimos fue utilizar la calculadora de amortización con sistema francés que es el que aplica para estos casos. Saludos

Buenas tardes, cómo calcularías el CFT y TEA, para operaciones en las que el interés se cobra por adelantado, y se cancela en períodos variables.

Por ejemplo:

Matías, nos faltaría un dato tipo la tasa de interés de mercado para ajustar los valores. Pero a grandes rasgos se abonan 3000 y se recuperan 3650 o viceversa, para el cálculo es lo mismo. Si dividimos 3650/3000 – 1 = 21.66% de tasa efectiva para los 48 días.

Restaría pasar dicha tasa a anual: TEA = (1 + 0,2166) ^ (365 / 48) – 1. Entonces la TEA será igual a 344%.

Para tu caso, como no hay costos asociados ni nada extra a pagos, el CFT es igual a la TEA.

Saludos

Hola, excelente el artículo.

¿Me explicas cómo resolver esta fórmula? CFT Mensual = (1+CFT)^(1/12) – 1

Desconozco el símbolo entre los dos paréntesis.

Muchas gracias.

Claro Raquel, gracias por tu comentario.

El ^ identifica la “potencia”. Es decir, (1+CFT) elevado a (1/12).

Saludos

¿Qué significa cada letra? falta eso.

Gracias Rogelio. Los hemos agregado. Saludos

Yo hice una compra (para un grupo) en 9 cuotas sin interés, ¿cómo hago para calcular (con el tema de impuesto de sellos y todo eso) lo que les debo cobrar a cada una de ellas, cada vez que venza la tarjeta?

Por ejemplo, si fueron $90000, en 9 cuotas, serían 10.000 pesos cada cuota, pero ¿cuánto es lo que en impuestos estoy pagando por cada una de esas cuotas que mes a mes vencen?

Gracias

María. Esos costos dependen de tu banco y tarjeta. Si nos ayudas con eso podremos estimar el costo. Saludos

Hola, el artículo me resulta interesante, pero hablando del CFT dice: “la formula sería la siguiente:”, y no se ve ninguna fórmula (en una Mac con Chrome o en Safari). Gracias

Marcelo. Qué extraño lo que nos indicas. La fórmula es esta:

¿Ahora sí se ve?

Saludos

Gracias, ahora se ve bien en los dos lugares, saludos.

Excelente. Saludos Marcelo.

A groso modo, ¿hoy podría ser rentable un préstamo al 110% CFTEA para gasto corriente en vez de vender los dólares físicos de ahorro ahora?

Marina, eso solo sería así si estimas que el dolar va a estar exactamente el doble en un año. Saludos

Perfecto, gracias.

Estoy haciendo simulaciones con la calculadora de sistema de amortización francés para evaluar escenarios, ¿el casillero de tasa de interés anual se refiere a la TNA? Si se me permite la sugerencia, creo que eso debería aclararse porque se presta a confusión.

Gracias

Marina. Efectivamente es TNA, ya lo aclaramos. Mil gracias por tu aporte.

Saludos

Hola buenos días. Quería saber, ¿en qué ítem estaría incluido el IVA en el cálculo del costo financiero total?

Desde ya muchas gracias

Ayelén, el IVA se debería aplicar sobre todos los costos que cargan al capital, no así sobre el capital mismo. Saludos