iKiwi Argentina » Medios de Pago »

Entre los diferentes medios de pagos electrónicos que están disponibles en Argentina, y que tienen como finalidad la inclusión financiera y la eliminación del uso del efectivo, está el debin – débito inmediato. Este sistema es reemplazado, mayormente, por el de transferencias pull desde marzo de 2024.

¿Qué es DEBIN?

Es un medio de pago que debita un importe de tu cuenta, a través de un cobro en línea de manera inmediata solicitando tu autorización previa.

La operatoria esta disponible para débitos en pesos y en dólares estadounidenses, entre cuentas de la misma moneda y existen dos modalidades de débito inmediato debin:

- “Spot”: es originado de forma ocasional por un monto determinado, que requiere de autorización expresa por parte del cliente receptor.

- “Recurrente”: es originado para pagos recurrentes y/o de relacionamiento frecuente, que no requiere autorización específica del cliente receptor, en virtud de encontrarse adherido a la operatoria.

La entidad receptora no podrá establecer límite para operar con debin, en ninguna de las dos modalidades.

La entidad originante podrá definir para cada cliente ordenante, un monto máximo de DEBINes a generar para un período determinado.

El BCRA establece que existirá un límite único de DEBINes definido por cada entidad financiera para cliente originante de DEBINes. Este límite se afectará con cada generación de DEBIN recurrente y/o “spot”.

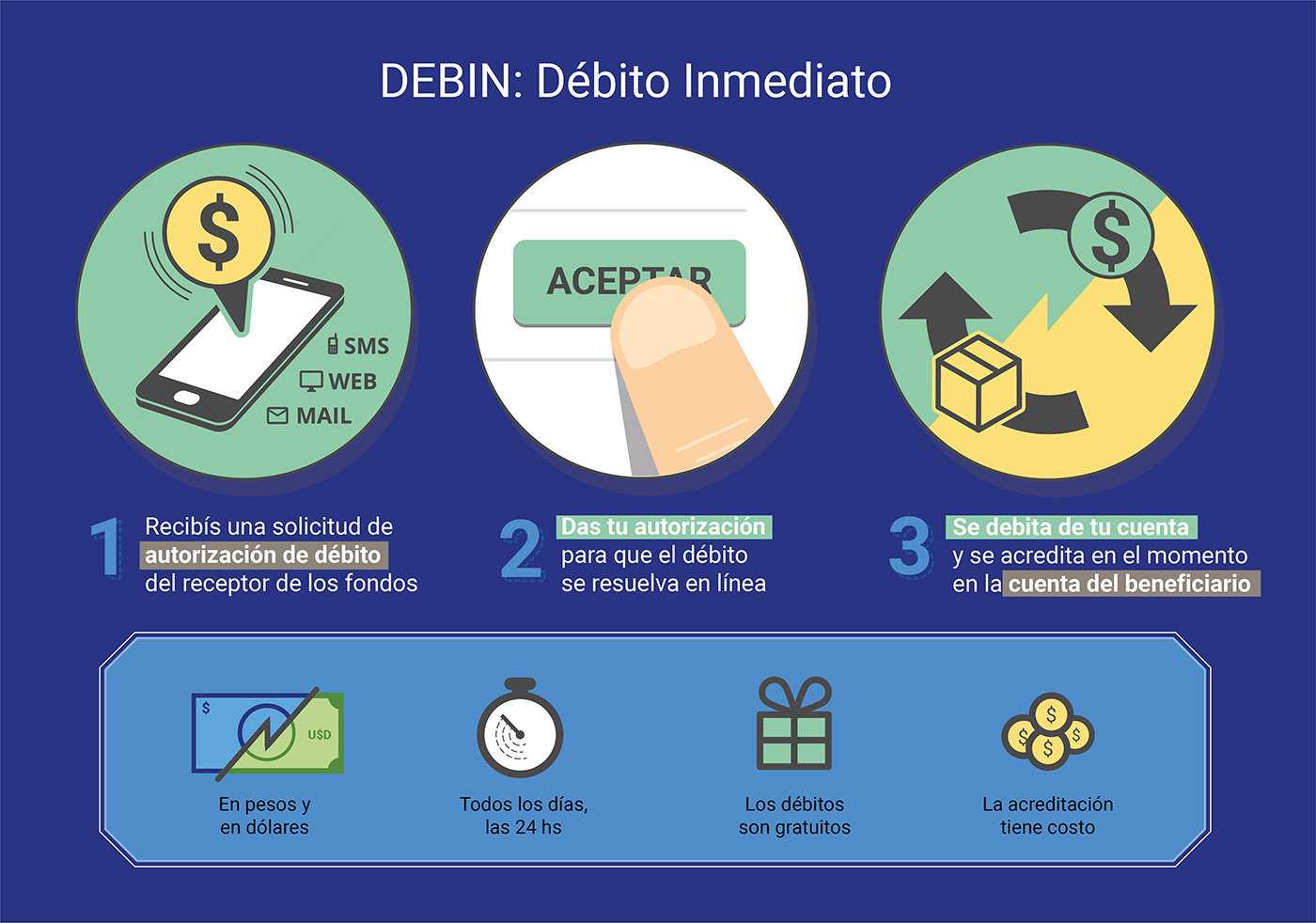

¿Cómo funciona Debin?

Este débito inmediato debin permite tal como lo dice su nombre debitar fondos de una cuenta bancaria, previa autorización para hacer tu pago.

Este cobro inmediato está disponible para operar en homebankig y banca móvil siguiendo estos pasos. Entonces veamos como autorizar un debin:

- Recibís una solicitud de autorización de débito del receptor de los fondos (cobrador, vendedor o prestador de servicios).

- Autorizas el débito en línea.

- Se debita de tu cuenta y se acredita en el momento en la cuenta del beneficiario tanto en en pesos como en dólares.

¿Cuánto cuesta usar el Debin?

Los débitos en las cuentas, producidos por la operatoria DEBIN, son gratis.

Las acreditaciones en las cuentas derivadas del debin – débito inmediato no podrán ser objeto de cobro de cargos y/o comisiones por parte de las entidades receptoras.

Según lo establece el BCRA, únicamente la entidad originante podrá aplicar cargos y/o comisiones sobre esas operaciones por el servicio prestado; los que deberán ser informados al cliente ordenante, previo a la confirmación de la operación, cuando se trate de usuarios de servicios financieros.

Para las operaciones que involucren DEBIN recurrente, las entidades financieras receptoras podrán cobrar a las entidades financieras originantes una tasa de intercambio de hasta el 0,3% por operación, con un tope de $4.50.

DEBIN Programado

El BCRA creó una nueva variante de DEBIN recurrente, llamado “DEBIN Programado”. Esta modalidad de Débito Inmediato permite a los titulares de cuentas pagar las compras de bienes o servicios en cuotas fijas en pesos o en dólares con una única autorización.

Este instrumento incluye medidas de seguridad adicionales para prevenir fraudes y evitar su uso en juegos de azar y las entidades involucradas tendrán tiempo hasta el 28 de febrero para la implementación del DEBIN programado.

¿Qué es transferencia por debin?

Las transferencias por debin son inmediatas y requiere que primero el que cobra, comienza con el trámite y el pagador solo debe aceptarlo.

En tu homebanking y en la app de tu celular encontrará en el menú una opción denominada “pago debin“. Allí generas los pedidos de pago y también ver la lista de solicitudes recibidas para aceptarlas o rechazarlas.

¿Qué diferencia hay entre Debin y Transferencia?

Cuando hablamos debin vs transferencia, en el débito inmediato, la otra parte no debe ser incorporada previamente y basta con pedirle su nombre de cuenta (Alias CBU), sin agregar otros datos.

También con el pedido de autorización, te llega el importe a pagar y el nombre de quien solicita el pago.

El débito inmediato debin también permite programar, para cobros recurrentes, la aceptación automática de pedidos futuros hechos desde ciertas cuentas, con fechas y topes fijados.

¿Cómo hacer debin plazo fijo?

Desde 2019, y para incentivar la inversión y el ahorro en pesos para que el mercado minorista no se vaya al dólar, se habilitó la posibilidad de contratar plazos fijos web para no clientes.

La constitución de estos depósitos se utiliza el debin plazo fijo web, medio por el cual los usuarios autorizan la generación de esa operación.

Para constituir a través de un debin plazo fijo de bcra debes ingresar a la web del banco que te ofrezca las mejores tasas debin del mercado y completar un formulario con tus datos y los de la cuenta en la que está depositado el dinero por medio del cual avisa de su intención de hacer el plazo fijo.

Una vez que se da consentimiento en la web del banco donde tienes la cuenta y desde donde se enviará el dinero para el nuevo plazo fijo se realiza el debin plazo fijo web.

Al vencimiento del depósito, en esa misma cuenta se verán reflejados el total del dinero más los intereses.

¿Qué impacto tiene el DEBIN en las cuotas de préstamos?

Hasta hace poco, las cuotas de préstamos se descontaban de nuestra cuenta a través del DEBIN recurrente. Desde el 19 de febrero de 2020 el Banco Central de la República Argentina (BCRA) resolvió con la Comunicación A6909 prohibir el uso del débito directo interbancario y el débito inmediato (DEBIN) recurrente para el cobro de cualquier concepto vinculado a préstamos.

Entonces, a partir de dicho momento, se podrá utilizar para los cobros vinculados a préstamos el “DEBIN spot”, que requiere autorización expresa por parte del cliente receptor previo a la realización de cada débito.

Asimismo, cuando un cliente solicite la reversión de un débito directo, la entidad originante de ese débito no podrá rechazar el pedido bajo ningún concepto y deberá darle curso indefectiblemente sin importar el monto dentro de las 72 horas hábiles.

Más allá de estas nuevas medidas, los clientes mantienen la posibilidad de dar de baja un débito directo en su propio banco, sin la necesidad de contactar a la empresa recaudadora o a la entidad receptora. Incluso cuando hayan sido adheridos por CBU. Tampoco es necesario que exista una razón específica para la baja.

¿Cuál es la diferencia entre debin y credin?

A diferencia del DEBIN, el crédito en línea (CREDIN) es la operación de la transferencia inmediata de un CBU a otro. Se genera una solicitud de débito ingresada a través de los canales explicitados por el titular de la cuenta, a ser autorizada por el titular de la cuenta a debitar.

- Se genera una solicitud de débito ingresada a través de los canales explicitados por el titular de la cuenta, a ser autorizada por el titular de la cuenta a debitar.

- Procede luego a autorizar en línea del débito para el titular de la cuenta a debitar, y

- Se genera el débito en línea en la cuenta del titular de la cuenta a debitar y el crédito en línea en la cuenta del cliente a acreditar.

Recibí un aviso de CREDIN por mi transferencia ¿Qué es?

Normalmente algunas operaciones se hacen a través del esquema de CREDIN. Por ejemplo, cuando se hace una transferencia a Mercado Pago, suele reflejarse en nuestro homebanking como Transferencia CREDIN o Crédito CREDIN. Este es el comprobante de la operación.

Lo que resta revisar es que el monto coincida con el transferido.

buenas tardes, me hice una transferencia desde mi cuenta de UALA a mi cuenta sueldo de Banco Santa Fe. Se acredito en CREDIN. ¿Cómo hago para usar ese dinero, o sacarlo de ahí?¿Cuánto tiempo pasa hasta que puedo usarlo?

Gabriela. Tiene que estar disponible en el momento que ves la operación como CREDIN. Saludos

Buenas, quería saber si me pueden sacar una duda. Me llegó a mi cuenta BNA una suma de dinero, pero no me aparece que fue alguna transferencia sino DEBIN Spot y la suma positiva de dinero. Quisiera saber qué puede ser, qué pasa en este caso, o si ese dinero sería lo que me van a quitar.

Gracias

Laura. Normalmente el DEBIN es para retirar dinero de tu cuenta. Saludos

Buenas noches:

Les consulto porque no entiendo. Estuve revisando los movimientos de mi cuenta y me ha ingresado un BBVA CREDIN por un monto de $800. En este caso ¿qué debo hacer? ¿pueden quitarme dinero de mi cuenta? solo figura el número de cuenta pero sin CUIL ni datos de quién realizó el envío, tampoco nadie de mi círculo debía enviarme ningún pago.

¿Debería pasar mi dinero a otra cuenta?

Mariángeles. Lo ideal sería que hables con BBVA para que te digan el origen. Es un ingreso de dinero, no podrían hacer débitos. Saludos

Buenas tardes. Envié un Credin a una cuenta de un banco por equivocación, me aparece como fallida pero en el movimiento de la cuenta sí aparece el descuento, ¿qué debo hacer?

Federico. Reclamar a tu banco. Saludos

Hola. Usé DEBIN para pagar Carrefour y no encuentro para fijarme.

Andrea, en los movimientos de tu cuenta debería aparecer si se pagó. Saludos

Me llegó un correo de CREDIN pero no tengo cuenta ya que el correo pertenece a otra persona que no soy yo. Supongo que se confundieron de cuenta ¿qué debo hacer?

Cintia, si es así, se recomienda ignorar el tema porque puede ser un error o intento de estafa. Saludos

Buen día. ¿Cuáles son los pasos a seguir para aceptar una devolución de DEBIN? Hicieron un pago duplicado y nos enviaron solicitud de devolución pero no sabemos cómo aceptarla. El banco nos dice que el único que puede parar la operación es quien la emitió y no nosotros como receptores. ¿Esto es así?

Juana, es así. Saludos

Hola. Me llegó un mail “Confirmación de acreditación de DEBIN” y en mi cuenta se acreditó ese importe de dinero. Busque el CUIT de la persona y no la conozco ni realicé ninguna operación.

Se repitió 2 veces lo mismo en 3 días. ¿Qué debo hacer?

Mariana. Hablá con tu banco, comentales lo sucedido y que ellos te digan qué hacer. Saludos

Hola. Me llegó un mail del banco Nación que dice en título grande (Acreditación de Credin): le informamos que se cursó con éxito la acreditación de CREDIN.

Al ver la información del mismo figura un importe de $1070 y que fue solicitado por el Banco Itaú Argentina S.A. Nunca tuve cuentas o alguna relación con el Banco Itaú.

Ariel, puede ser un mail spam y solo eso. Cuidado con este tipo de cosas. Saludos

Buenos días,

Recibí por correo el aviso de una acreditación de un CREDIN de una persona que no conozco por un monto alto de dinero. Por lo que veo es desde una cuenta de Mercado Pago (por alias terminado en .mp). Llamé a la Red Link y no supieron responderme, lo único que me dijeron fue no devuelvas la transferencia a la cuenta que originó el Credin ya que puede tratarse de una estafa. Es imposible que me estafen ya que este Credin fue a una cuenta de Banco Ciudad que está en 0 y no la uso para nada. Salvo que hayan estafado a otra persona y hayan “triangulado” todo para disimular el rastro el dinero. ¿Qué es lo que debo hacer? ya es la segunda vez que me pasa esto. Nunca nadie me llamó para reclamarme nada tampoco.

Alejo. Si es la segunda vez que te pasa, sería bueno que lo veas con un abogado. Lo que te dijeron es correcto, por las dudas, no tocar el dinero para nada. Saludos

Autoricé unos DEBIN por desconocimiento y como no tenía dinero en mi cuenta no se pudo materializar la estafa pero ahora están aprobados y a la espera que entren fondos, ¿cómo hago para desactivarlos? ¿se puede bloquear? el banco todavía no me contesta.

Ricardo. Lo ideal es que esperes a la respuesta del banco. Los DEBIN suelen caerse a las 24 horas hábiles, pero por las dudas, lo mejor es insistir con el banco. Saludos

Me estafaron. ¿Pero anular una transferencia por Debin?

Patricia. Los Debin no pueden anularse una vez que se ejecutan. Se puede hablar con el banco por la estafa. Lo que decíamos era justamente para el caso anterior que no se pudo descontar el dinero, cuando es así queda en pendiente y después de un tiempo se anula. Saludos

Hola, ¿se puede hacer consulta?

Claro Alicia, estamos para ayudar. Te indicamos que somos un portal informativo únicamente. Saludos

Me hicieron una transferencia que figura como Debin. Quise transferir a otra cuenta propia y la app no me dejo efectuar a pesar de la acreditación. En 3 horas la plata estaba desaparecida y no me figura ni ingreso ni regreso. Sólo un mail que dice que me habían acreditado dicho importe. ¿Qué debo hacer ahora?

Patricia. Debin es salida de fondos. Tené cuidado que no haya sido una estafa por favor. Saludos

Hola. Hice una transferencia a DEBIN y me sale fallida. La plata no llegó pero si me sale descontado.

Carolina. Deberías consultar con tu banco lo que ha sucedido. Saludos

Me pasó lo mismo, ¿cómo lo solucionaste?

Me estafaron ¿cómo hago para recuperar mi dinero? ¿Se puede? Tengo el identificador del CREDIN.

Claudia. Deberías hablar con tu banco y con un abogado. Saludos

Buenas noches, hice una compra de zapatillas acordada por transferencia dado que me descontaban un 15%. Fui a mi Banco Nación y a través del alias de la zapatería hice la transferencia. Cuando me llegó el correo confirmando esta transferencia no aparece como transferencia sino como débito CREDIN. Nunca me había ocurrido. ¿Significa algo malo?

Estela. No, si lo hiciste desde el banco está bien, es un método de pago. Saludos

Hola. Hice una venta por Facebook (solo le pasé mi alias y CBU del Banco Provincia). El comprador me envió el comprobante de pago (es de una billetera virtual de Santa Fe) y el dinero se acreditó en mi homebanking. Pero después me llego un email de un tal CREDIN LINK y el mismo monto que vendí el producto. Nunca me había pasado. ¿Está todo normal? Me da miedo que hayan hecho un crédito o préstamo a mi nombre.

Valentina. Las acreditaciones desde billeteras, van por el sistema Credin, es correcto el mail, siempre que solo sea informativo. Saludos

Me llegó un mensaje de Debin Link que me acreditaron plata, pero no sé que es.

Damián. El DEBIN es para retirar dinero de tu cuenta, no lo aceptes si no sabes de que es. Saludos

Hola. Me llegó un Credin que nada tiene que ver conmigo. Uno por $10 y otro por $13600. Llamé a mi banco porque me asusté y me dijeron que “alguien” lo habrá hecho por error que no me asustara. Me dijeron que aguarde 10 días a ver si se me debita porque no es mi plata, y sino que tuve suerte y “alguien” me dio plata por error. ¿Cuál sería tu consejo? ¿Bloquear mi cuenta? Porque por las dudas me transferí el dinero que tenia a otra cuenta y dejé ese “crédito ingresado”.

Gracias.

María José. Lo ideal es dar con el remitente para evitar confusiones y ver qué ha sucedido. Saludos

Gracias. Pensé igual, pero solo me da un CUIL y CBU del originante, pero el nombre del originante está en blanco. Más duda me genera.

María José. Dos opciones: buscar el CUIL o CUIT en Google y vas a encontrar a la persona o empresa que te transfirió, o sino hacer de cuenta que vas a transferir a ese CBU y te tiene que salir el titular de la cuenta. Saludos

Necesito hacer una transferencia y me figura que no es posible con el homebanking, que debo usar Credin. ¿Qué significa? ¿Usar Modo?

Enrique. No, cuidado que eso no te lo haya pedido alguien porque puede ser una estafa. CREDIN es un método de acreditación de dinero, para ingresar a tu cuenta, no para transferir fuera. Para sacar dinero de esa forma, se usa el método DEBIN. Este último caso tiene que ser generado por un tercero hacia tu cuenta y vos aceptarlo. Saludos

Recibí un email de DEBIN, ¿quiere decir que se me debitan las cuotas de los préstamos? Gracias

Néstor. Dependiendo lo que hayas contratado, es posible. Saludos

Recibí un mensaje de Credin Banca electrónica para empresas después de hacer una transferencia de mi cuenta. Yo no tengo ninguna empresa. Ahora, cada transferencia que realizo me aparece. Yo no acepté eso ni tramité. ¿Por qué hacen eso?

Marta. Credin es un sistema de acreditaciones de dinero. Debe llegarte el mail genérico, lo cual es un error del banco. Si el dinero llega no deberías preocuparte por el aviso. Saludos

Me llegaron a mi cuenta $19.000 de Credin. Yo no lo solicité. ¿Cómo lo reintegro sin gastos y comisiones?

Ángel. Normalmente llegan así pagos de Anses y desde Mercado Libre o Mercado Pago, por las dudas revisá si no fue algo de eso. Para hacer el reintegro, comunicate con tu banco. Saludos

Buenas, me paso que el fin de semana fui a comer y la cuenta se me hizo de 5 mil pesos. Entonces pagué con Banco Nación por transferencia, pero como no andaban las aplicaciones me aparecía error. Pagué en efectivo y me fui. Ayer vi que se hicieron 5 transferencias de 5 mil pesos un total de 25 mil, no me sale a quien y solo dice transferencia Credin y no a donde se mandó en realidad.

Érica. Sería bueno que hables con el lugar adonde fuiste a comer, posiblemente ellos puedan devolverte el dinero. Saludos

Hola ¿qué sucedió finalmente? ¿pueden sacarte dinero de tu cuenta? a mí me depositan 1500 y dice Credin, no sé como apareció en mi cuenta ni porque. Ahora mi pregunta es, si quieren sacarme plata de mi cuenta ¿pueden hacerlo?

Carolina. Solo pueden sacarte dinero si aceptas el DEBIN, que es débito de tu cuenta. Pero como dije, solo si lo aceptas. El CREDIN es una acreditación de dinero, muchas veces llega así cuando te envían dinero desde Mercado Pago o también Anses por ejemplo. Saludos

Buenas noches. Realicé una transferencia a una cuenta de Mercado Pago y si bien se me debitó de mi homebanking, a la otra persona no le llega el monto enviado. El Homebanking no me otorga comprobante de transferencia, pero en lo movimientos el débito aparece como DB CREDIN Trans Linkcia.

Esta transferencia la realice el viernes 19 horas aproximadamente. ¿Es posible la demora?

Gracias

Karina. Llamá a tu banco, debería llegar hoy lunes. Saludos

Hola. Me robaron toda la plata de mi salario de los chicos. Yo soy pensionada y me sale que usaron este método Credin y la única vez que la use fue para pagar el DNI de mi marido que le cobraron el trámite. $300 pagué con débito el mismo día que depositaron me depositaban el salario ¿Cómo hago para saber quién uso esta fuente para transferir mi plata a otra cuenta y así poder recuperar mi plata?

Marianela. Lo primero que deberías hacer es hablar con tu banco para ver qué sucedió. Este tipo de descuentos (sería DEBIN no CREDIN) no se producen si nadie lo acepta, por lo cual, tuvo que acceder alguien a validar la salida de dinero. Saludos

Hola. Hice una transferencia con crédito hace 2 horas y todavía no se le acreditó a la otra persona pero a mi se me debitó.

Estefanía. A veces los bancos demoran un par de horas, deberías reclamar a tu banco y la otra persona al suyo si demora. Saludos

Hola. Hace un momento a muchos nos llego un mail con una preaprobación DEBIN aceptada, pero ninguno solicitó ni compró nada. Llamamos al banco y hay muchos en la misma situación y no saben bien como proceder.

Sebastián. Si no entrás al homebanking a aceptar el DEBIN, la plata no se toca. Saludos

Hola, recibí en mi cuenta una acreditación DEBIN spot de $3000. Pero no recibí ningún mail. ¿De qué puede ser?

Josefina, lo ideal es consultar con tu banco, ellos saben el originante. Saludos

Quise hacer una transferencia a terceros y no me permitió, me dio el mensaje que debo hacerlo por Credin, ¿ya no se pueden hacer transferencia como siempre?

Silvia. Es raro lo que comentas, deberías consultar a tu banco si fue ahí donde te sucedió. Saludos

¿Cuánto demora un sábado en llegar la confirmación al e-mail de que me han enviado un Credin a Banco Nación?

Ernesto. Debería ser inmediato. Saludos

Nos querían hacer una compra y pagarnos con Credin. Nos decían que cuando hicieran está transferencia electrónica con Credin teníamos que apretar aceptar. ¿Es así? ¿Hay que aceptar cuando llega?

Norma. No, normalmente el Credin se deposita solo, el Debin es el que hay que aceptar pero es para retirar dinero o sea, pagar de tu cuenta a la de otro. Saludos

Yo hice la transferencia desde el Mercado Pago. Me salió el Credin, se me acreditó e inmediatamente me sale como que el dinero lo saqué pero no lo hice.

Laura. A ver si comprendemos lo sucedido. Enviaste dinero desde tu Mercado Pago a una cuenta bancaria de tu propiedad. Apareció como acreditación CREDIN, y ¿luego el dinero desapareció?

Saludos

Buenas noches. Consulta. Fui al cajero a retirar una transferencia de $1000 que hice desde mi Mercado Pago y me aparece -$3550. Saqué los último movimientos y me aparece un monto de $4 mil con un DEBIN RECURRENTE siendo que yo no autoricé ni tampoco hice ninguna compra. ¿Será una estafa? ¿Qué me recomienda hacer?

Priscila. Primero que nada hablar con tu banco para ver de donde viene, reclamar la devolución y frenar los siguientes. Saludos

Consulta, me transferí de Mercadopago, me aparece como transferencia CREDIN y me aparece en los movimientos de homebanking pero no se me acredita en la caja de ahorro, ¿tendría que acreditarse no?

Gracias

María. Sí, debería, quizás demore. Saludos

Hola. Recibí un mail avisando de un CREDIN pero el dinero no se acreditó luego de la transferencia ¿cuánto tarda en acreditarse?

Roberto. Normalmente es instantáneo. Fijate si no tenés para aceptar el ingreso de dicho dinero en tu homebanking. Saludos

Hola, quería saber ¿cómo le doy de baja a un Credin?

Gracias

Rosario. Credin sería un ingreso de dinero a tu cuenta, podés no aceptarlo y listo. Saludos

Hola buenas tardes. Quería consultar cuánto tarda en acreditarse una trasferencia Credin a Ualá. Me han hecho una (yo uso Ualá), dijeron que era automático pero aún no se acredita.

Euge. Normalmente son inmediatas, pero puede ocurrir que los bancos demoren en hacer las transferencias. No podrían pasar más de 24 horas. Sino, deberías reclamar al banco. Saludos

Hola, me acreditaron 2000 a mi cuenta BBVA y no se acreditó, pero me apareció +2000 en DEBIN Spot.

Marta, DEBIN es un método para descontar dinero, no para acreditar, por lo cual, sería mejor que hables a tu banco para entender de dónde salió eso. Saludos

Quisiera saber ¿cómo y cuándo se me descuenta el Credin?

Meli, los CREDIN son acreditaciones en tu cuenta, no descuentos. Saludos